山崎元さんの遺書から学ぶ、お金と人生の設計術とは?40代からの資産形成と、息子へのメッセージ

40代、金融マンの停滞感を打破!刺激不足?資産運用?山崎元氏が教える、人生を再設計するヒント。真面目なあなたへ、仕事以外の"新たな活動"を。リスクを恐れず、未来を切り開く資産運用術も公開。遺作『経済評論家の父から息子への手紙』に込められた、息子への深い愛情と、社会を生き抜くためのメッセージとは?

💡 老後資金の計算方法や、資産運用の基本について解説します。

💡 40代の仕事への倦怠感に対するアドバイスや、新たな目標設定のヒントを紹介します。

💡 山崎元さんの愛読書から、人生哲学や考え方のヒントを探ります。

この記事では、山崎元さんの遺書を紐解きながら、お金との向き合い方や人生設計について、皆さんにご紹介していきます。

仕事への倦怠感と人生設計

40代で役職に就いたけど燃え尽きた…どうすれば?

刺激不足解消!新たな活動始めよう

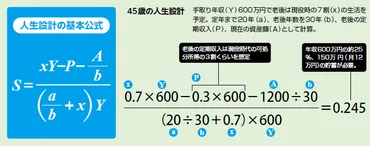

人生設計の重要性について解説し、老後資金の具体的な計算方法を紹介していきます。

公開日:2024/12/16

✅ 40代は住宅ローンや教育費など、お金がかかる時期であり、将来への不安から資産運用に関心を持つ人が多い。

✅ しかし、山崎元氏は、資産運用をする前に、まず現状を把握することが重要だと主張する。老後の生活費を計算し、必要な貯蓄額を把握することで、不安を解消し、適切な運用方法を選択できるようになる。

✅ 山崎氏は、人生設計の基本公式を用いて、具体的な計算方法を示し、必要な貯蓄額を算出する方法を解説する。この公式は、老後生活費、現役期間、老後年数、年金収入、現在の資産額などを考慮し、貯蓄に回すべき必要貯蓄率を算出する。

さらに読む ⇒オンライン出典/画像元: https://the21.php.co.jp/detail/4361人生設計の具体的な方法が示されており、とても参考になりますね。

老後の生活費を把握し、そこから逆算して必要な貯蓄額を算出するというアプローチは、非常に現実的で、私たちにもすぐに取り入れられそうです。

40代の金融業界で働く相談者は、長年会社に貢献し、望んでいた役職に就いたものの、最近仕事に対して倦怠感を感じています。

山崎氏は、これは組織内での評価が定まり、先が見えた状況になったことによる刺激不足が原因ではないかと指摘します。

相談者は真面目で評価に敏感なため、仕事以外の新たな活動で刺激を得ることが大切だとアドバイスします。

具体的な提案としては、将来の生活に繋がる「仕事」の準備や、社会的な意義のあるボランティア活動、他人との関わりや競争のある趣味などを挙げています。

また、相談者に健康上の問題は無いと仮定し、中年の恋などのリスクを考慮した上で、自分の人生を積極的に設計していくことの重要性を強調しています。

なるほど。人生設計の基本公式ですか。私も、会社の経営計画を作るように、自分の人生も計画的に考える必要があると再認識しました。目標額を設定し、そこから逆算していくやり方は、達成感も得られそうですね。

忙しいビジネスパーソン向け資産運用法

忙しいビジネスパーソンでもできる資産運用術は?

生活費3ヶ月分を確保し、残りを投資!

資産運用の具体的な方法として、忙しいビジネスパーソン向けの投資術が紹介されています。

✅ 山崎元氏が提唱する、誰でも実践できる超簡単な投資方法は、生活費の3〜6カ月分を普通預金に、残りを「運用資金」とし、運用資金は全額「全世界株式のインデックスファンド」に投資するというものです。

✅ 投資対象は「全世界株式のインデックスファンド」に絞り、NISAやiDeCoといった制度は「器」として、基本的な運用方法に沿って利用すれば良いと説明しています。

✅ 借金は避け、運用資金は「全世界株式のインデックスファンド」に投資することで、長期的には年率5%程度の期待リターンが見込める一方、株式投資のリスクとして「最悪の場合」でも1年に3分の1程度の損失が発生する可能性があることを理解した上で、自分自身のその他の経済的リスクと比較して判断する必要があると述べています。

さらに読む ⇒ニュース出典/画像元: https://news.goo.ne.jp/article/shueisha/bizskills/shueisha-252690.html「全世界株式のインデックスファンド」への投資というシンプルな方法が、とても分かりやすいですね。

リスクを理解した上での長期投資という点も、現実的で良いと思います。

私自身も、運用方法について見直したいと思いました。

山崎元氏の『超簡単お金の運用術』を基に、忙しいビジネスパーソン向けの資産運用法を解説します。

生活費3ヶ月分を普通預金に置き、残りを「リスク運用マネー」と「無リスク運用マネー」に分割します。

リスク運用マネーは、TOPIX連動型の国内株式ETFとMSCI-KOKUSAI連動型の外国株式インデックスファンドに半々で投資します。

無リスク運用マネーは、個人向け国債やMRF、または銀行預金に預けます。

必要があれば、投資商品が値下がりしていても躊躇なく解約して支出に充てます。

このシンプルな方法で、時間のない方でも着実に資産を築き、将来の不安を解消できます。

本書では、具体的な投資商品名や手順、そしてお金と賢く付き合う考え方まで詳しく解説しています。

インデックスファンド投資、良いですよね。忙しい人でも、これなら無理なく始められそう。私も、もっと早くこの方法を知っていれば…!でも、リスクもきちんと説明されていて、信頼できますね。

次のページを読む ⇒

経済評論家・山崎元、最後の遺作。息子への手紙で、生き方、働き方、人脈術を伝授。時代を読む眼と深い愛情が詰まった、人生の羅針盤。