年収400万円でマンション購入!?返済負担率と年収倍率でシミュレーション返済計画の立て方から、購入できる価格帯まで徹底解説!

年収400万円でマンション購入!返済負担率と年収倍率でシミュレーション!買えるマンション価格と月々の返済額を公開!

💡 年収400万円でマンションを購入する場合の目安となる返済負担率と年収倍率を解説します。

💡 具体的なシミュレーション結果や、購入可能なマンション価格の目安をご紹介します。

💡 マンション購入のリスクや費用についても詳しく解説します。

それでは、具体的な内容を見ていきましょう。

年収400万円でマンション購入!返済負担率と年収倍率でシミュレーション

年収400万円でマンション購入!返済負担は?

返済負担率と年収倍率が重要

それでは、まずは年収400万円でマンション購入を検討する場合の、返済負担率と年収倍率について詳しく見ていきましょう。

✅ この記事では、住宅ローンの借入額の目安や年収別でのシミュレーション結果などを解説しています。

✅ 具体的には、新築の場合、年収の約7倍、中古の場合、年収の約5~6倍が一般的な借入額の目安であること、また、返済比率は年収の30~35%以下が現実的な返済レベルであることが示されています。

✅ さらに、収入合算を利用することで、借入金額を増やせる可能性があることについても触れられています。

さらに読む ⇒マイホームセンター静岡県下最大の住宅展示場出典/画像元: https://www.sbs-mhc.co.jp/column/moneyplan/220801/なるほど、具体的にシミュレーション結果が出ているので分かりやすいですね。

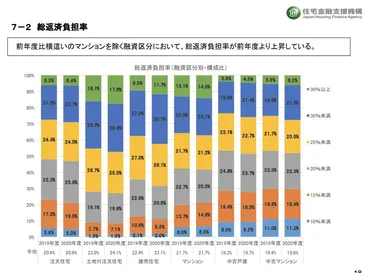

年収400万円の人がマンションを購入する場合、返済負担率と年収倍率が重要な指標となります。

返済負担率は、年収に対する年間返済額の割合、年収倍率は住宅ローン借入額が年収の何倍かを表します。

これらの指標に基づき、借入可能額と月々の返済額をシミュレーションすることで、購入可能なマンション価格の目安がわかります。

例えば、年収400万円で変動金利0.45%、元利均等返済、借入期間35年、ボーナス払いなしという条件でシミュレーションすると、一人暮らしで4300万円の新築マンション(35㎡、1LDK)、二人家族で3900万円の新築マンション(54㎡、2LDK)、三人家族で3100万円の中古マンション(75㎡、3LDK、築9年)の購入が可能となります。

しかし、月々の返済額は10万円を超えるため、生活費とのバランスを考慮し、無理のない返済計画を立てる必要があります。

うん、確かに。借入額の目安と返済負担率の目安は把握しておかないとね。年収400万円でマンションを購入するとなると、結構シビアな計算になるんだな。

年収400万円でマンション購入!返済負担率と年収倍率でシミュレーション

undefined

undefined

それでは、続いて年収400万円でマンションを購入する場合の、返済負担率と年収倍率について詳しく見ていきましょう。

公開日:2020/11/20

✅ マンション購入の目安として、年収倍率が一般的ですが、近年マンション価格が上昇し、平均的な購入価格は年収の5倍~7倍となっています。

✅ 年収倍率はあくまでも目安であり、住宅ローンの返済が無理なくできる金額で考えることが重要です。

✅ 物件購入を真剣に検討する際は、年収倍率だけでなく、返済負担率も考慮し、無理のない返済計画を立てるようにしましょう。

さらに読む ⇒ファイナンシャルプランナーに無料相談でギフトチケットプレゼントリクルート運営の【相談】出典/画像元: https://hokench.com/article/housing/584/確かに、年収倍率はあくまでも目安ですよね。

返済負担率も考慮して無理のない返済計画を立てることが大切ですね。

年収400万円でマンション購入を検討する際に、目安となるのは返済負担率と年収倍率です。

返済負担率は年収に対する年間返済額の割合、年収倍率は住宅ローン借入額が年収の何倍かを表します。

これらの指標に基づき、借入可能額と月々の返済額をシミュレーションすることで、購入可能なマンション価格の目安がわかります。

例えば、年収400万円で変動金利0.45%、元利均等返済、借入期間35年、ボーナス払いなしという条件でシミュレーションすると、一人暮らしで4300万円の新築マンション(35㎡、1LDK)、二人家族で3900万円の新築マンション(54㎡、2LDK)、三人家族で3100万円の中古マンション(75㎡、3LDK、築9年)の購入が可能となります。

しかし、月々の返済額は10万円を超えるため、生活費とのバランスを考慮し、無理のない返済計画を立てる必要があります。

そうだな、年収倍率だけじゃなく、返済負担率もちゃんと考えないと。やっぱり、お金の計算は慎重にしないとな。

次のページを読む ⇒

年収400万円でマンション購入!無理なく返済できる金額は?シミュレーションで賢く計画しよう!