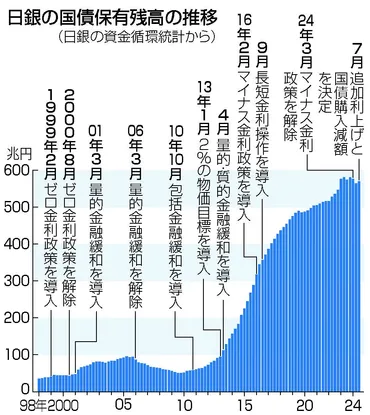

日銀の金融政策レビュー:異次元緩和は経済にプラスだったのか?非伝統的金融政策の効果と副作用を検証

日銀の金融政策レビューで、量的・質的金融緩和の効果に疑問符! 副作用への懸念も浮上! 長期的な経済への影響は? 日本の金融政策の行方は!?

日本銀行の金融政策:具体的な政策と取り組み

日銀は2022年秋にどんな政策を実施した?

長期金利操作、金融支援など

イールドカーブ・コントロールは、金融政策の重要なツールの一つですね。

✅ この記事は、イールドカーブ・コントロール (YCC) の仕組みと、それが私たちの生活に与える影響について解説しています。

✅ 具体的には、イールドカーブとは何か、YCC がどのように機能するのか、日銀がどのようにイールドカーブをコントロールしているのかを説明しています。

✅ また、YCC が私たちの生活にどのような影響を与えているのか、そのメリットとデメリットについて考察しています。

さらに読む ⇒|株式投資・マーケット・金融情報の総合サイト株価・記事・ニュース出典/画像元: https://moneyworld.jp/news/05_00091654_news日銀は、イールドカーブ・コントロールによって長期金利を抑制し、経済活動を活性化させようとしています。

2022年9月から12月にかけて日本銀行は、長期金利の操作、金融支援、資金供給、その他の政策など、さまざまな金融政策を実行しました。

長期金利の操作では、長期国債買い入れの買入金額の増額や、イールドカーブ・コントロール(YCC)の運用の見直しなどが発表されています。

金融支援では、新型コロナウイルス感染症対応金融支援特別オペレーションの実施や、被災地金融機関に対する資金供給オペレーションの実施などが行われています。

資金供給では、共通担保資金供給オペレーションや、米ドル資金供給オペレーションなどが実施されています。

その他の政策として、CP・社債等買入のオファー日程、ETFの買入れの見直し、日本銀行当座預金のマクロ加算残高にかかる基準比率の見直しなどが発表されています。

金利のこととか、よく分からんけど、日銀が色々考えてくれてるんだなぁ。

日本の経済状況:緩やかな回復基調と金融環境

日銀は今回の会合でどんな方針を決定した?

無担保コールレートを0.25%程度に維持

日銀は、徐々に金融緩和からの出口に向かおうとしているのでしょうか?。

✅ 日本銀行は1月の金融政策決定会合で、予想通り政策金利を0.25%引き上げ、0.5%にしました。同時に、超過準備に対する付利も0.25%から0.5%に引き上げました。

✅ 貸出増加支援資金供給は6月末をもって終了となり、国債買い入れの縮小とともに、日銀のバランスシート圧縮が進みます。

✅ 今回の利上げは、日銀が量的緩和からの出口に向かうことを示しており、今後、物価動向や為替動向次第で、9月または10月にさらに利上げが行われる可能性があります。

さらに読む ⇒トウシル楽天証券の投資情報メディア出典/画像元: https://media.rakuten-sec.net/articles/-/47764日本銀行は、経済状況を注視しながら、今後の金融政策の方向性を慎重に判断していく必要があると思います。

2024年9月20日の金融政策決定会合において、日本銀行は次回会合までの金融市場調節方針として、無担保コールレートを0.25%程度で推移するよう促す方針を決定しました。

日本の景気は一部に弱めの動きがみられるものの、緩やかに回復しています。

輸出や鉱工業生産は横ばい圏内、企業収益は改善し、設備投資は緩やかに増加傾向です。

雇用・所得環境は緩やかに改善し、個人消費は物価上昇の影響がみられるものの緩やかな増加基調、住宅投資は弱め、公共投資は横ばい圏内となっています。

金融環境は緩和状態にあります。

日銀も利上げするのか!そろそろ、景気は悪化するんじゃないかと心配だな。

物価と経済展望:変化とリスク要因

日本の物価は今後どうなる?

安定に向かう見込み

物価安定目標達成には、賃金上昇が不可欠ですね。

✅ 日銀は物価目標達成のため賃金上昇を意識しているが、具体的な賃金上昇率に関する言及は見られない。

✅ 記事では、物価安定目標2%達成には、名目雇用者報酬が4%の持続的な伸びが必要であると主張し、その根拠として日米における消費者物価指数 (CPI) と実質雇用者報酬の推移を示している。

✅ 日本の実質雇用者報酬は、名目雇用者報酬の増加にもかかわらず、高インフレの影響で減少傾向にあり、国民の所得が実質的に目減りしている現状を指摘し、日銀の金融政策のあり方について疑問を投げかけている。

さらに読む ⇒インフォシーク楽天が運営するニュースサイト出典/画像元: https://news.infoseek.co.jp/article/toushiru_43272/日本銀行は、物価目標達成と経済成長の両立を目指していく必要があります。

消費者物価(除く生鮮食品)は、輸入物価上昇を起点とする価格転嫁の影響が減衰しつつも、賃金上昇等を受けたサービス価格の上昇により、足元では2%台後半となっています。

予想物価上昇率は緩やかに上昇しています。

今後の経済展望としては、海外経済が緩やかな成長を続ける中で、緩和的な金融環境を背景に、所得から支出への循環メカニズムが強まり、潜在成長率を上回る成長を続けると予想されます。

消費者物価(除く生鮮食品)は、輸入物価上昇の影響が減衰する一方、政府施策の反動等が前年比を押し上げる方向に作用すると考えられます。

基調的な上昇率は、マクロ的な需給ギャップの改善と賃金・物価の好循環が強まることで、徐々に高まっていくと予想され、「展望レポート」の見通し期間後半には「物価安定の目標」と概ね整合的な水準で推移すると見込まれます。

リスク要因としては、海外の経済・物価動向、資源価格の動向、企業の賃金・価格設定行動など、日本経済・物価を巡る不確実性は依然高い状況です。

特に、企業の賃金・価格設定行動が積極化する中で、為替変動が物価に影響を及ぼしやすくなっているため、金融・為替市場の動向を十分に注視する必要があるとされています。

日銀は、物価安定目標達成のために、賃金上昇に力を入れるべきだと思うわ。

今回の記事では、日銀の金融政策レビューや経済・物価見通し、具体的な政策について解説しました。

💡 異次元緩和は経済にプラスの影響をもたらした一方で、深刻な副作用も懸念される

💡 日銀は、今後の金融政策の方向性を慎重に検討していく必要があり

💡 物価安定目標達成には、賃金上昇が不可欠である