円安は止まらない?日銀の金融政策と円相場の未来日銀の政策と円安、そして経済への影響

円安急加速!日本の金融政策と経済への影響を徹底解説。日銀の政策変更、円安のメリット・デメリット、今後の展望まで、わかりやすく解説します。

💡 日銀の金融政策は、円相場を大きく左右する要因の一つです。

💡 黒田総裁の異次元緩和政策は、円安を加速させた要因の一つです。

💡 円安は、日本の経済に様々な影響を与えています。

それでは、詳しく見ていきましょう。

日銀の金融政策と円相場への影響

日本の金融政策の目的は?

経済安定

日銀の金融政策は、日本の経済状況を安定させるために重要な役割を担っています。

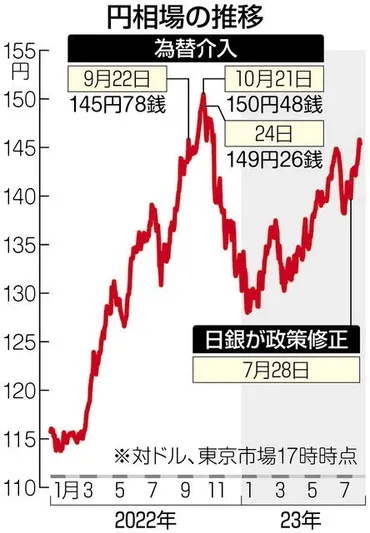

✅ 17日の東京外国為替市場で、円相場は対ドルで一時1ドル=146円台半ばと昨年11月以来の円安ドル高水準となりました。

✅ これは、日米の金利差が再び注目されていること、特に米国の物価上昇リスクが大きいとして金融引き締めの必要性が示されたことが要因と考えられます。

✅ 一方、日銀は7月の金融政策決定会合で長期金利の上限を引き上げる修正に踏み切りましたが、それでも円安は止まらず、再び物価上昇を加速させる可能性が懸念されています。

さらに読む ⇒東京新聞出典/画像元: https://www.tokyo-np.co.jp/article/270861日米金利差は、円相場に大きな影響を与えているようですね。

日本の金融政策は、日本銀行(日銀)が経済状況を安定させるために実施する金融手段です。

日銀は、市場金利の操作、量的金融緩和、マイナス金利政策などを通して、企業や個人の資金調達コストや経済活動に影響を与え、物価や雇用を安定させることを目指しています。

金融政策は円相場にも大きな影響を与え、一般的に金融緩和政策は円安、金融引き締め政策は円高に働く傾向があります。

近年、日銀は長らくデフレ脱却のために金融緩和政策を継続しており、その結果として円安ドル高が進行し、輸入物価の上昇を招く副作用が出てきました。

しかし、2023年には政策修正を行うなど、円安抑制に向けた対応を示唆しています。

2024年3月19日、日銀はマイナス金利政策の解除を発表しました。

金利は、借りた金額に対する利息の割合を示すもので、日銀の金融政策に基づき各金融機関が決定します。

日銀は、景気過熱時には金利を引き上げて資金を減らし(金融引き締め)、不況時には金利を下げて資金を増やす(金融緩和)ことで景気を調整します。

金利決定には、資金の需要と供給のバランスも影響します。

景気、物価、為替の変動が資金需給に影響を与え、金利を左右します。

例えば、景気が良いと企業の設備投資意欲が高まり、資金需要が増加し金利が上昇します。

物価が上昇すると、お金の価値が下がるため、人々は物を持つほうに価値を見出し、資金需要が高まり、金利が上昇します。

円安ドル高が予想されると、ドル建て預金が増加し、円建て預金の解約が増えるため、円の資金供給が減少し、円の金利が上昇します。

金利は為替相場にも影響を与えます。

日本の金利が低く、米国の金利が高い場合、人々は金利の高い米国で預金や資産運用をし、円よりも米ドルの需要が高まり、円安ドル高になります。

為替相場は、日銀だけでなく、米国のFRBやユーロ圏のECBなどの主要国の中央銀行の動向もチェックすることが重要です。

ふむ、金利差か。これは今後の日本経済の動向を占う上で重要な要素だな。

黒田総裁の政策と課題

黒田総裁の異次元緩和政策は成功したと言えるか?

成功とは言えない

黒田総裁の政策は、長期的な視点で見ればどうなのでしょうか?。

公開日:2020/05/30

✅ 黒田総裁は2%のインフレ目標を2年以内に達成するという課題を設定し、異次元緩和を実施したが、その成果は限定的であった。

✅ 物価上昇が経済の好況の必要条件ではないことが改めて確認され、金融緩和だけではデフレ脱却が実現できないことが明らかになった。

✅ 今後は、金融政策の柔軟性を回復させ、経済の不安定化を回避することが重要であり、政府との連携強化による財政運営の健全化が求められる。

さらに読む ⇒出典/画像元: https://www.nippon.com/ja/currents/d00386/黒田総裁の政策は、必ずしも成功とは言えないのかもしれませんね。

黒田総裁は就任時に2%のインフレ目標を2年以内に達成することを掲げ、異次元緩和政策を実施しました。

その結果、インフレ目標達成は困難であることが明らかになり、金融政策だけではデフレ脱却は実現できないことが示されました。

また、物価安定が経済全体の安定の必要十分条件ではないことも改めて認識されました。

今後の課題としては、金融政策の柔軟性を回復させ、経済不安定化を回避することが重要です。

そのためには、2013年の日銀と政府の共同声明(アコード)を再確認し、物価目標至上主義ではなく、金融面での不均衡を含むリスク要因を点検することが必要です。

アコードでは、日銀は2%のインフレ目標達成を目指すと同時に、政府は持続可能な財政構造を確立するための取り組みを着実に推進するとされています。

黒田総裁は、当初2%目標の早期達成のみを重視していましたが、アコードの内容全体を踏まえ、金融政策の柔軟性を回復させ、経済の安定化を図ることが重要です。

2%のインフレ目標。なかなか達成できないもんだな。

次のページを読む ⇒

円安急加速!150円突破の衝撃!その原因と経済への影響を解説