億ション購入は危険?~資金計画・リスクを徹底解説?1億円を超えるマンション購入の資金計画と注意点

憧れの億ション購入!高年収層向け?資金計画、ローン、維持費…リスクも踏まえ徹底解説。魅力的な設備やセキュリティ、資産価値の高い湾岸エリア情報も。将来を見据えた賢い購入戦略とは?

💡 1億円の住宅ローンを組むには、年収2,000万円以上が目安。返済負担率は手取りの25%以内が良い。

💡 億ションは高級設備やセキュリティの高さが魅力。都心部では高所得者層の購入が多い。

💡 固定資産税や管理費など、維持費が高額。金利変動や収入減などのリスクも考慮が必要。

それでは、まず億ション購入の際に重要となる資金計画について、詳しく見ていきましょう。

資金計画と住宅ローン

億ション購入、年収いくら必要?

約1520万円が目安(頭金20%の場合)

億ション購入の第一歩は、しっかりとした資金計画を立てることです。

公開日:2023/03/18

✅ 1億円の住宅ローンを組むためには、無理なく返済できる年収の目安は2,000万円以上であり、返済負担率は手取り年収の25%以内が理想です。

✅ 金融機関の審査に通る年収だけでなく、無理なく返済できる年収を考慮することが重要であり、年収倍率は5〜6倍が妥当とされています。

✅ 住宅ローンを選ぶ際には、オンライン住宅ローンサービス「モゲチェック」などを利用して、自分に合った条件の住宅ローンを探すことが推奨されています。

さらに読む ⇒出典/画像元: https://hayabusa81.com/loan-ichiokuen/年収とローンの関係、返済負担率など具体的な数字が出て、とても参考になりますね。

自分に合ったローンを探すことが重要です。

億ションを購入するにあたって、まず重要なのは資金計画です。

一般的に、1億円の物件購入には年収1400万円から1650万円程度が目安とされています。

ただし、頭金の額や返済期間、住宅ローン金利によって必要な年収は変動します。

例えば、物件価格の20%の頭金を用意し、月々の返済額を手取り収入の30%以内に抑えるという条件では、1億円の物件購入には年収約1520万円が必要という試算があります。

金融機関の借入限度額は年収の5~7倍程度ですが、無理のない返済のためには返済負担率25%以下が望ましいとされています。

住宅ローンを利用する際には、収入合算やペアローンといった選択肢も検討できます。

収入合算は、借入額を増やせるメリットがある一方、連帯保証人が必要です。

ペアローンは、それぞれが連帯保証人となり、団信や住宅ローン控除をそれぞれ適用できます。

ふむ、なるほど。住宅ローンは、事業の資金調達と似たような考え方もあるな。レバレッジを効かせるわけだ。

億ションの魅力と購入者層

億ションの魅力って何?高所得者層が惹かれる理由とは?

高級設備、セキュリティ、資産価値、快適な生活。

億ションの魅力と、購入者層について解説します。

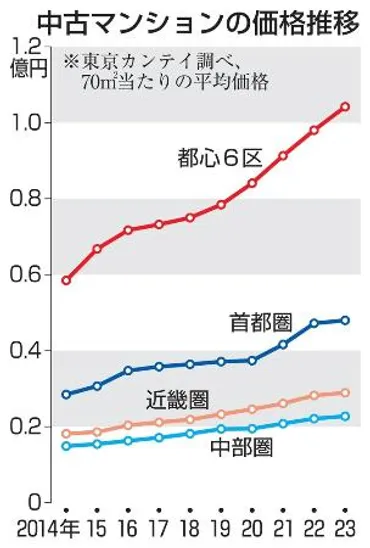

✅ 東京都心の中古マンション価格が高騰しており、2023年の平均売り出し価格が都心6区で初めて1億円を超えた。

✅ 価格高騰の背景には、国内の富裕層だけでなく、転売目的の海外マネーの流入がある。

✅ 詳細は記事の続き(会員限定部分)で解説されている。

さらに読む ⇒静岡新聞出典/画像元: https://news.at-s.com/article/1435719都心部のマンション価格高騰の背景や、億ションの魅力について詳しく知ることができました。

セキュリティが高いのは安心ですね。

億ションの魅力は、高級感あふれる設備やサービスにあります。

コンシェルジュサービス、プールやジムなどの共用施設、24時間体制のセキュリティなどが提供されており、快適な生活をサポートします。

また、広々とした間取りや、高いセキュリティも魅力の一つです。

特に、湾岸エリアの億ションは資産価値の高い物件が多い傾向にあります。

東京23区の億ション購入者の職業割合は経営者・役員が約62%を占めており、高所得者層の購入が多いことがわかります。

やっぱ、億ションってのは、特別な空間って感じがするよね。あのー、なんかこう、ステイタス?

億ション購入のリスクと維持費

億ション購入、失敗しないために必要なことって何?

リスク管理と資金計画!

億ション購入には、様々なリスクが伴います。

注意すべき点を見ていきましょう。

公開日:2024/08/09

✅ 億ションにかかる固定資産税は高額で、1億円のマンションの場合、年間40〜50万円が目安となる。固定資産税は土地と建物の評価額に基づいて計算され、軽減措置の適用や築年数によって変動する。

✅ 固定資産税に加えて、都市計画税も毎年課税され、住宅用地には軽減措置がある。固定資産税は道路や公園の整備、福祉サービスに、都市計画税は都市計画事業や土地区画整理事業に使われる。

✅ 億ションの所有には、固定資産税や都市計画税だけでなく、管理費や修繕積立金など多額の維持費がかかる。管理費は共用部分のメンテナンス費用として毎月支払いが必要である。

さらに読む ⇒株式会社リノアップマンション売却の専門家が一括サポート出典/画像元: https://renoup.co.jp/blog/billion-apartment-property-tax-guideline/固定資産税や管理費など、維持費の具体的な金額が分かって、とても参考になりますね。

しっかり資金計画を立てないと。

多額の資金が必要となる億ションの購入には、様々なリスクも考慮する必要があります。

金利変動や、収入減、自然災害、離婚などのリスクに備えることが重要です。

住宅ローンを組む際には、ボーナス払いの利用で月々の負担を軽減できますが、ボーナスに頼りすぎない計画が大切です。

また、億ションの所有には、固定資産税、都市計画税、管理費、修繕積立金といった費用がかかります。

固定資産税は土地と建物に課税され、1億円のマンションの場合、年間40〜50万円が目安とされていますが、築年数や階層、減額措置の適用によって変動します。

それ以外にも、管理費は専有面積に応じて負担し、億ションやタワーマンションでは高額になる傾向があります。

これらの維持費を含めた資金計画を立てることが不可欠です。

いやー、維持費って結構かかるんだねえ。うちのマンションも修繕費とか値上がりしてるし、他人事じゃないわ。

億ション購入への最終的なアドバイス

億ション購入、成功の秘訣は?資金計画?リスク管理?

綿密な資金計画とリスク管理が重要。

最終的に、億ション購入に関してのアドバイスをまとめます。

✅ 伊東夫妻は、9540万円の湾岸タワーマンション購入を検討しており、資金計画について専門家のアドバイスを受けている。

✅ 専門家は、頭金をゼロにし、諸費用を現金で支払い、残りの資金は手元に残しておくことを推奨。頭金を多く入れると資金繰りのリスクが高まるため、リスクと資金繰りの観点から判断している。

✅ 生活防衛資金として、2年分の生活費(約1600万円)を確保することを提案。万が一の事態に備え、早期の立て直しが難しい場合は、売却も含めたライフプランの見直しも検討する。

さらに読む ⇒シェアーズカフェ・オンライン出典/画像元: https://sharescafe.net/61186616-20240125.html頭金をゼロにするというアドバイスは、意外でした。

生活防衛資金の確保も大切ですね。

億ション購入は、綿密な資金計画とリスク管理が不可欠な高額な投資です。

夫婦共働きで世帯年収を上げる戦略も有効です。

最終的に、無理のない返済計画を立て、固定資産税や維持費を含めたトータルコストを把握し、将来的な資産価値の維持も見据え、慎重に検討することが重要です。

リスク管理は経営でも重要だ。手元資金を多く残しておくのは、まさにその通り。さすが専門家のアドバイスだ。

今回の記事では、億ション購入について、資金計画、リスク、そして最終的なアドバイスまで、幅広くご紹介しました。

💡 億ション購入には、資金計画とリスク管理が不可欠。無理のない返済計画を立てることが重要。

💡 固定資産税や管理費など、維持費を考慮したトータルコストを把握することが大切。

💡 将来的な資産価値の維持を見据え、慎重な検討を。