日本生命の企業年金保険と個人保険、金利変動への対応はどうなる?日本生命の企業年金保険と個人保険、金利変動への影響と対応策を徹底解説

日本生命が企業年金保険の予定利率を引き下げ、個人保険は逆に引き上げ!低金利と金利上昇、相反する経済状況への対応策とは?企業の年金財政への影響や、保険料値下げのメリットなど、生命保険業界の最新動向を解説。

💡 日本生命が企業年金保険の予定利率を引き下げた背景と影響について解説します。

💡 金利上昇に対応し、個人保険の一部商品の予定利率を引き上げた動きについて解説します。

💡 企業年金と個人保険、両方の動きがもたらす保険料への影響と、今後の戦略について考察します。

それでは、まずこの記事でご紹介する内容を3つのポイントにまとめました。

ご覧ください。

金利低下と企業年金保険の対応

日生が企業年金保険の予定利率を引き下げた理由は?

超低金利で約束利回りを維持困難になったため。

企業年金保険の予定利率引き下げについて解説します。

✅ 日本生命保険は、2023年4月から確定給付企業年金保険などの団体年金保険の予定利率を年1.25%から0.50%に引き下げる。

✅ 引き下げの対象は、確定給付企業年金保険、厚生年金基金保険、新企業年金で、手数料率の上限も0.50%から0.35%に引き下げられる。

✅ 料率改定後、上記3保険の原則として新たな引受は行わず、2022年4月に発売した「ニッセイ一般勘定プラス」で新たな申し込みを受け付ける。

さらに読む ⇒月刊総務オンライン|すべての総務パーソンの心に、火を。出典/画像元: https://www.g-soumu.com/articles/63ac674f-de99-4b13-aa8f-a6f5a4f4db71日本生命の企業年金保険における予定利率引き下げは、低金利環境への対応策として、企業年金の運用に大きな影響を与えました。

2023年4月、日本生命保険は企業年金保険の予定利率を1.25%から0.50%に引き下げました。

これは、超低金利の長期化により、企業が約束している利回りに金利水準が追いつかないためです。

同時に、企業側の負担を軽減するため、運用残高に課している手数料率の上限も0.50%から0.35%に引き下げられました。

この動きは第一生命保険が先んじて予定利率を引き下げたことに続くもので、他の生保会社の動向にも注目が集まりました。

ふむ、予定利率の引き下げは、企業にとっては年金負担を軽減する一方で、加入者への影響も考慮する必要があるな。

企業への影響と対応策

なぜ企業は年金財政悪化で対策を迫られた?

予定利率の引き下げが年金財政に悪影響。

企業年金制度への影響と対応策について解説します。

✅ 適格退職年金制度から確定給付企業年金制度への移行時における予定利率の見直しについて、その決定が会社の資金計画に直結することを解説しています。

✅ 予定利率を高く設定すると掛金負担は減るものの、運用リスクが高まる可能性があり、逆に低く設定しすぎると資金の有効活用機会を損失する可能性があるため、会社の状況に応じて適切に設定する必要があると述べています。

✅ 予定利率の設定には、将来推計(ALM分析)を行い、自社のリスク許容度を考慮することが重要であり、市場環境を踏まえた上で、多くの企業が2.5%から3.5%に設定している現状が示されています。

さらに読む ⇒プロ日本最大級の人事ポータル出典/画像元: https://www.hrpro.co.jp/series_detail.php?t_no=258企業は金利が低い時期に、確定給付型年金保険の見直しを迫られ、給付額の減額などの対策を検討せざるを得なくなりました。

企業は利回りが保証された生保の年金商品を重宝してきましたが、予定利率の引き下げによって、確定給付型を採用する企業は、受給者の給付を減らすなどの対策を検討せざるを得なくなり、退職給付費用の増加を抑える必要性に迫られました。

予定利率の引き下げは、企業の年金財政に悪影響を及ぼす可能性があり、企業は対応を迫られました。

企業の資金計画に直結する話だね。予定利率の設定は、企業の将来を左右する重要な決断となるわけだ。

金利上昇への対応と個人保険への影響

日生が40年ぶりに引き上げ!何の商品?

年金保険や終身保険など貯蓄性商品

個人保険への影響について解説します。

公開日:2024/11/21

✅ 日本生命保険は、米金利上昇とドル高を受け、オープン外債を積み増している。

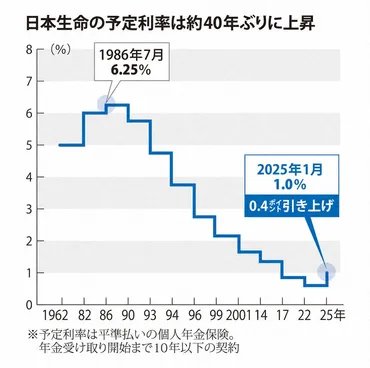

✅ 個人保険・個人年金保険の一部商品の予定利率を約40年ぶりに引き上げ、年金保険は1.00%に、終身保険は0.40%になる。

✅ 引き上げは、現在の運用環境と市中金利動向を踏まえたものである。

さらに読む ⇒ロイター 経済、株価、ビジネス、国際、政治ニュース出典/画像元: https://jp.reuters.com/business/UPRRG6NKDJL43BATM23I2UZWYA-2024-11-21/個人保険の予定利率引き上げは、約40年ぶりというから驚きです。

日本生命の今後の動向に注目したいですね。

一方、日本生命保険は、国内金利の上昇を反映し、約40年ぶりに個人保険の一部商品の予定利率を引き上げることを発表しました。

これは、昨年から続く金利上昇を反映したもので、来年1月2日以降に契約する年金保険、終身保険などの貯蓄性商品が対象となりました。

住友生命保険など、他の保険会社も同様の動きを見せています。

へー、個人保険の利率が上がるのは、ちょっとうれしいな。でも、どんな保険が対象なんだろう。

保険料値下げの恩恵

保険料最大5%値下げ!対象商品は?

年金、学資、終身保険です。

保険料値下げの恩恵について解説します。

公開日:2024/01/24

✅ 予定利率は生命保険の保険料を決める要素の一つで、保険会社が契約者に約束する運用利回りのことです。

✅ 予定利率は、金融庁が定める「標準利率」に基づいて各保険会社が計算し、予定利率が高いほど保険料は安くなる傾向があります。

✅ 標準利率の変動に伴い予定利率も見直され、近年では低金利の影響で予定利率が引き下げられる傾向にあります。

さらに読む ⇒ほけんペディア―アイ・ティ・コンサルティングの監修保険メディア出典/画像元: https://hokenpedia.itcstg.jp/seimeihoken/seimei-yoteiriritsu/予定利率が上がると保険料が安くなるのは、消費者にとっては大きなメリットですね。

でも、どの商品がお得になるのかな。

予定利率の引き上げによって、これらの保険商品の保険料は最大5%程度値下げされる見込みです。

引き上げ幅は商品によって異なり、年金保険では最大5%、学資保険では最大2.5%、終身保険では最大4%の保険料値下げが見込まれます。

この変更は、来年1月2日以降に契約する平準払いの商品の一部が対象となりました。

保険料が安くなるのは、良いね! 賢く保険を選んで、資産形成に役立てたい!

まとめ:二つの動きの背景と戦略

日生、なぜ企業年金保険と個人保険で金利対応を変えた?

経済状況の変化への戦略、低金利・金利上昇対応。

企業年金と個人保険、両方の動きがもたらす戦略について解説します。

公開日:2025/02/05

✅ 日本生命が、約40年ぶりに個人年金保険などの予定利率を引き上げ、実質的な保険料の値下げを実現。

✅ 保険会社は契約者から集めた保険料を資産運用し、その運用利回りを示す予定利率を決定し、市場金利の上昇が保険料に影響する。

✅ 日銀のマイナス金利政策解除による金利の先高感を受け、各社は金利上昇に伴うリスクにどう向き合うかが重要となる。

さらに読む ⇒ニュースサイト出典/画像元: https://mainichi.jp/articles/20250203/k00/00m/020/103000c日本生命の年金保険における二つの動きは、それぞれ市場の変化に対応するための戦略であり、今後の保険業界にも影響を与えそうです。

日本生命保険による企業年金保険の予定利率引き下げと個人保険の予定利率引き上げは、それぞれ異なる背景と目的を持っています。

前者は低金利環境への対応であり、後者は金利上昇という市場の変化への対応です。

これらは、生命保険業界が直面する、経済状況の変化に対応するための戦略の一環と言えるでしょう。

金利上昇と低下、それぞれに対応した両面作戦ってことか。保険会社も大変だね~

本日の記事では、日本生命の年金保険に関する二つの動きを解説しました。

今後の保険選びの参考になれば幸いです。

💡 日本生命は、企業年金保険の予定利率を引き下げ、個人保険の予定利率を引き上げた。

💡 これらの動きは、低金利環境と金利上昇という市場の変化に対応するための戦略である。

💡 保険料への影響、企業の対応、そして今後の保険業界の動向に注目する必要がある。