財形貯蓄ってどんな制度? メリット・デメリット、種類、解約方法を徹底解説!財形貯蓄の基礎知識:仕組み、メリット、デメリット、種類別の使い分け

給与から天引きで着実に貯蓄!財形貯蓄は、住宅や老後資金作りに役立つ制度です。一般・住宅・年金の3種類があり、非課税メリットも。貯蓄が苦手な人も安心!メリット・デメリットを理解して、賢く資産形成を始めましょう。

💡 財形貯蓄は、給与からの天引きで手軽に貯蓄できる制度です。住宅資金や老後資金の準備に役立ちます。

💡 財形貯蓄には、一般、住宅、年金の3種類があり、それぞれ資金使途や税制上の優遇措置が異なります。

💡 退職後の財形貯蓄の解約手続きや注意点も解説します。計画的な資産形成に役立てましょう。

財形貯蓄の基礎知識から、種類、メリット、デメリット、そして退職後の手続きまで、分かりやすく解説していきます。

財形貯蓄:仕組みと目的

財形貯蓄、3種類あるけど、どんな目的で使えるの?

住宅、退職金、一般財産形成など。

財形貯蓄の仕組みについて解説します。

勤労者が給与から天引きで貯蓄する制度で、住宅取得や退職後の生活資金に利用できます。

✅ 年金貯蓄と住宅資金貯蓄は税制優遇措置があり、育児休業中の預け入れ中断期間を延長できる制度がある。

✅ パートタイム労働法は、パートタイマーの労働条件の明示、正社員登用制度の整備、待遇の差別禁止などを義務付けている。

✅ 記事は、榎本恵一氏、渡辺峰男氏、吉田幸司氏、林充之氏のプロフィールと著書を紹介している。

さらに読む ⇒富裕層向け資産防衛メディアゴールドオンライン出典/画像元: https://gentosha-go.com/articles/-/9523年金貯蓄や住宅資金貯蓄の税制優遇措置は魅力的ですね。

育児休業中の預け入れ中断期間を延長できる制度も、子育て中の人にはありがたいです。

財形貯蓄は、勤労者が会社を通じて給与から天引きで貯蓄する制度です。

従業員は給与の一部を積み立て、住宅取得、退職後の生活資金、その他財産形成などに利用できます。

財形貯蓄制度は、勤労者財産形成促進法に基づいて国と会社が連携して従業員の資産形成を支援する制度です。

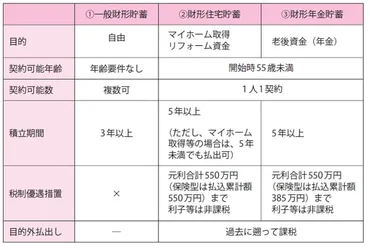

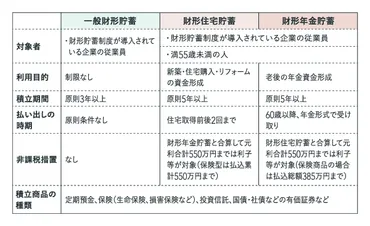

財形貯蓄には、一般財形、財形住宅、財形年金の3種類があり、それぞれ資金使途や利子等の非課税措置が異なります。

なるほど、財形貯蓄は国と会社が連携して従業員の資産形成を支援する制度ですか。これは従業員にとっても、会社にとってもwin-winですね!積極的に導入を検討したい。

財形貯蓄:メリットとデメリット

財形貯蓄、ズバリ!貯金苦手でもお得に貯められる?

強制貯蓄で着実に貯められ、住宅ローンもお得!

財形貯蓄のメリットとデメリットについて解説します。

天引きによる強制貯蓄と、住宅財形による住宅資金の準備は大きな魅力です。

✅ 財形貯蓄制度は、企業が従業員の資産形成を支援する制度で、給与天引きで積み立てられます。住宅購入にも利用できる「住宅財形」など、一般、住宅、年金の3種類があります。

✅ 住宅財形は、住宅取得やリフォームを目的とし、5年以上の積み立てが条件です。メリットとして、給与天引きで貯蓄がしやすく、利子等が非課税になる、財形持家融資を利用できる点があります。

✅ 住宅財形は、住宅購入の頭金を増やせるメリットがあり、計画的に住宅資金を貯めたい人に向いています。

さらに読む ⇒【】不動産売買・住宅購入・賃貸情報ならリクルートの不動産ポータルサイト出典/画像元: https://suumo.jp/article/oyakudachi/oyaku/sumai_nyumon/money/zaikei/給与からの天引きは、確かに貯蓄のハードルを下げてくれますね。

住宅財形のメリットも大きいです。

ただし、低金利時代なので、資産増加効果はあまり期待できない点も考慮が必要ですね。

財形貯蓄のメリットは、天引きによる強制貯蓄で着実に貯蓄できること、財形持家融資制度を利用して住宅ローンがお得に借りられることです。

特に、貯金が苦手な人にとっては、自動的に貯蓄できる点は大きなメリットです。

一方、デメリットとしては、資金使途が限定される場合や、利子等の非課税措置が限られる場合があることです。

また、低金利の時代では資産を増やす効果は期待しにくいですが、まとまった資金の積み立てや住宅取得を検討する際に有効な選択肢となりえます。

財形貯蓄は、強制貯蓄できるのが良いわね。貯金が苦手な人でも、これなら続けられそう。でも、金利が低いのはちょっと残念ね。

財形貯蓄の種類と引き出し・解約

財形貯蓄、目的外解約で何が起きる?

非課税特典消滅、遡及課税の可能性。

財形貯蓄の種類と、引き出しや解約について解説します。

一般財形、住宅財形、年金財形のそれぞれの特徴を理解することが大切です。

✅ 財形貯蓄は、企業が従業員の資産形成を支援する制度で、給与天引きによる強制的な貯蓄がメリット。一般財形、住宅財形、年金財形の3種類があり、それぞれ使い道や特徴が異なる。

✅ 財形貯蓄は、解約に手間と時間がかかることや、住宅財形・年金財形は条件によっては非課税措置が適用されなくなるなどの注意点がある。

✅ 貯金が苦手な人や、社会人になって間もない人にとって有効な制度であり、お金を貯める習慣を身につけ、その先の投資につなげることも可能。

さらに読む ⇒マイモわたしのお金をもっと考える出典/画像元: https://mymo-ibank.com/money/5455引き出しや解約の条件がそれぞれ異なるので、しっかりと確認する必要がありますね。

目的外の引き出しや解約は、非課税の特典がなくなってしまう場合があるとのこと、注意が必要です。

財形貯蓄は、一般財形、住宅財形、年金財形の3種類があり、それぞれ引き出しや解約の条件が異なります。

一般財形は、積立期間が3年以上で、いつでも引き出しが可能です。

住宅財形は、住宅取得を目的とし、55歳未満の勤労者で、積立期間が5年以上が必要です。

年金財形は、年金支払いを目的とし、55歳未満の勤労者で、積立期間が5年以上が必要です。

目的外の引き出しや解約を行うと、非課税の特典が直近の5年間分がなくなったり、解約利子の課税に加えて、過去5年間遡及して税金がかかったりする場合があります。

いずれの財形貯蓄も、引き出しや解約の際には、勤務先に確認が必要です。

また、解約には手数料がかかる場合もあります。

うーん、ちょっと複雑ね。解約する時に手数料がかかる場合があるってのも、覚えておかないとだわ。

退職後の財形貯蓄:解約手続き

退職後の財形貯蓄、解約と引き継ぎどっちがお得?

財形年金・住宅は元本割れに注意。

退職後の財形貯蓄の解約手続きについて解説します。

解約か、次の会社に引き継ぐか、選択肢があります。

公開日:2019/07/13

✅ 著者は定年退職の手続きを進めており、38年間積み立ててきた財形貯蓄を解約した。

✅ 財形貯蓄は、給料から天引きされるため、計画的な貯蓄に役立ち、金利の非課税などのメリットがある。

✅ 著者は、親の勧めで始めた財形貯蓄を一度も引き出すことなく、まとまった金額を貯めることができた。

さらに読む ⇒定年女子の人生後半戦は楽しい出典/画像元: https://mekajiki-blog.hateblo.jp/entry/2019/07/14/%E8%B2%A1%E5%BD%A2%E8%B2%AF%E8%93%84%E3%82%92%E8%A7%A3%E7%B4%84%E3%81%99%E3%82%8B解約に必要な持ち物を確認し、早めに手続きすることが大切ですね。

退職後2年以内であれば引き継げるのは、ありがたいですね。

退職後の財形貯蓄は、解約するか、次の会社に引き継ぐか選択が必要です。

解約する場合は、退職予定の会社または口座開設した金融機関で手続きを行います。

解約に必要な持ち物は、銀行印、財形貯蓄の証書、本人確認資料、払戻金振込先がわかるものです。

ただし、財形年金と財形住宅は解約時に元本割れする可能性があります。

退職後2年以内は次の会社に引き継ぐことが可能です。

解約手続きは急ぐ必要はありませんが、証書紛失や手続きの複雑化を防ぐため、早めに手続きすることをおすすめします。

退職後の手続きは、結構忘れがちになるからね。早めに準備しておくに越したことはないね!

財形貯蓄:まとめと注意点

財形貯蓄、始めるべき?税制メリットは?

非課税メリットあり!住宅資金に有効!

財形貯蓄のまとめと注意点について解説します。

メリットとデメリットを理解し、自分に合った方法で貯蓄を始めることが大切です。

✅ 財形貯蓄制度は、国と会社が連携して従業員の資産形成を支援する制度で、住宅取得や老後資金などの貯蓄を促進する目的で設けられています。

✅ 財形貯蓄制度には、一般財形貯蓄、財形住宅貯蓄、財形年金貯蓄の3種類があり、住宅購入やリフォーム資金に利用できる財形持家転貸融資制度も存在します。

✅ 財形貯蓄制度を利用するには、所属企業の導入が前提で、給付金制度や融資制度など、会社によってはさらなる支援を受けられる場合があります。

さらに読む ⇒クレジットカードの三井住友カード出典/画像元: https://www.smbc-card.com/like_u/money/property_accumulation_savings.jsp財形貯蓄は、確かに魅力的な制度ですね。

しかし、制度の内容をよく理解し、自身の状況に合わせて検討することが重要です。

財形貯蓄は、非課税のメリットがあり、貯蓄を始めるには有効な手段です。

勤務先に制度があるか確認し、金利や利率を比較検討して、自分に合った方法で貯蓄を始めましょう。

財形貯蓄は、他の資産形成手段と比較して、まとまった資金の積み立てや住宅取得を検討する際に有効な選択肢となりえます。

ただし、制度の内容や利用条件をよく理解した上で、自身の状況に合わせて検討することが重要です。

財形貯蓄は、少額からコツコツ貯められるのが良いわね。でも、他の投資方法とも比較検討して、自分に合った方法を選ぶことが大切やね。

財形貯蓄は、計画的な資産形成を支援する制度です。

メリットとデメリットを理解し、自分に合った方法で活用しましょう。

💡 財形貯蓄は、給与天引きで手軽に貯蓄できる制度です。

💡 一般財形、住宅財形、年金財形の3種類があります。

💡 退職後の解約手続きや注意点も確認しましょう。