40代からの資産運用!最適な方法とは?(投資・老後資金)40代からの資産運用術:貯蓄額、投資割合、成功の秘訣

40代からの資産運用、始めどき!将来への不安を解消し、豊かな老後を。投資信託やロボアドバイザーで、少額から賢く資産を増やそう。NISA活用で非課税メリットも。40代のリアルな貯蓄額や、おすすめの運用方法を徹底解説!

💡 40代からの資産運用は、老後資金準備や教育費など、将来の資金計画に不可欠です。

💡 貯蓄額の現状と、他の40代がどのように資産運用をしているのかを解説します。

💡 長期的な視点での資産運用戦略や、リスク管理の重要性を理解しましょう。

本日は、40代からの資産運用について、様々な角度から分かりやすく解説していきます。

それでは、まず資産運用を始めるにあたって、何が大切なのか見ていきましょう。

40代からの資産運用:最適な時期とおすすめの方法

40代必見!資産運用、何から始める?

投資信託とロボアドバイザーがおすすめ!

40代からの資産運用は、時間的猶予があるため、長期的な視点に立った運用が可能です。

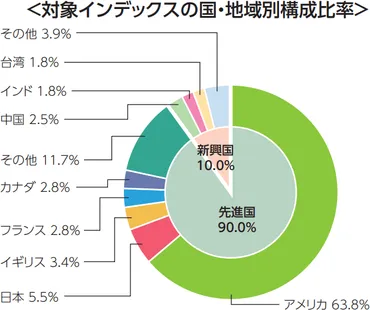

✅ eMAXIS Slim 全世界株式(オール・カントリー)は、全世界の株式に分散投資できるインデックスファンドで、個人投資家から高い評価を得ています。

✅ この投資信託は、低コストで運用できること、純資産総額が増えるほど運用コストが安くなる受益者還元型信託報酬を採用していることが特徴です。

✅ 分配金を出さず、得られた配当をファンド内で再投資することで効率的な資産形成が可能であり、税制上のメリットもあります。

さらに読む ⇒やさしい投資信託のはじめ方|新ニーサ・積立・イデコ出典/画像元: https://www.toushikiso.com/blog/toushin/emaxis-slim-all-country.htmleMAXIS Slim全世界株式は、低コストで分散投資できる魅力的な商品ですね。

分配金ではなく再投資することで、効率的に資産を増やせるのは大きなメリットです。

40代は、収入が安定する一方で、ローン返済や子どもの教育費など、出費も増える時期です。

老後資金の準備も本格化し、資産運用を始めるのに最適な時期と言えます。

40代におすすめの資産運用方法は、時間をかけてコツコツと資産を増やせる「投資信託」と「ロボアドバイザー」です。

投資信託は、プロが運用する商品で、少額から始められ、分散投資によってリスクを抑えられます。

40代におすすめの投資信託は、全世界の株式に投資できる「eMAXISSlim全世界株式(オールカントリー)」と、日本株式とREITに投資する「日本株式・Jリートバランスファンド」です。

ロボアドバイザーは、AIが資産運用を自動で行うサービスで、初心者でも簡単に始められます。

投資信託を購入する際は、NISA(つみたて投資枠)を活用することで、投資利益が非課税となります。

NISA(つみたて投資枠)で投資信託を購入するなら、取り扱い商品が多い「楽天証券」がおすすめです。

なるほど、40代で資産運用か。まさに今が始め時だな! 投資信託とロボアドバイザー、両方試してみるのも面白い。

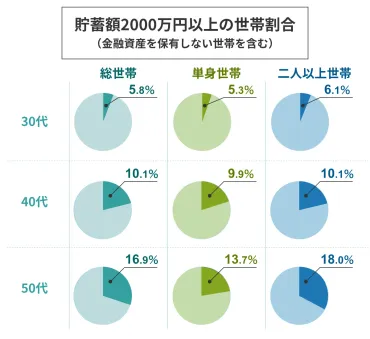

40代の貯蓄状況と投資に対する意識

40代の貯蓄、リアルな実態は?

中央値は単身53万円、2人以上250万円。

40代の貯蓄状況は、世帯構成や収入によって大きく差がありますね。

貯蓄がない世帯も少なくないという事実に、少し驚きました。

✅ 40代の平均貯金額は、金融資産保有世帯で469万円、金融資産非保有世帯を含めると331万円であり、二人以上世帯の方が単身世帯よりも貯金額が多い傾向が見られる。

✅ 貯蓄額は、金融資産保有世帯で平均1,114万円、中央値500万円、金融資産非保有世帯を含めると平均785万円、中央値200万円であり、単身世帯では年収に比例して増加する傾向がある。

✅ 40代は貯蓄がない世帯も一定数存在し、総世帯の約28%が貯蓄を持たず、約40%が100万円未満の貯蓄額にとどまっている。

さらに読む ⇒信頼できる資産のアドバイザーに出会う|ナビ出典/画像元: https://www.a-ifa.jp/feature/column/column33.html女性の貯蓄額の中央値が低いのは、やはり気になりますね。

生活防衛資金の確保は、投資を始める上での重要なステップです。

40代女性の平均貯蓄額は、単独世帯で657万円、2人以上世帯で825万円ですが、中央値はそれぞれ53万円、250万円であり、実際は中央値に近い金額である可能性が高いです。

一方で、40代で資産運用を行っている割合は全体の約20%で、投資信託に関する意識調査では、40歳~44歳の投資家割合は20%となっています。

資産運用は、貯蓄だけでは増やせない資産を効率的に増やす方法ですが、生活防衛資金を確保しておくことが重要です。

生活防衛資金は、病気やケガ、災害などの問題が発生した場合に備えて、数ヶ月~1年分の生活費を確保しておくものです。

目安としては、生活費の3ヶ月~半年分、子どもがいる場合は生活費の6ヶ月~1年分を確保することをおすすめします。

投資に抵抗がある人は、生活防衛資金を確保した上で、貯蓄の割合を多くすることで、より安心して投資を始められます。

40代にもなると、色々とお金がかかるから、貯蓄が少ない人もいるよね。でも、生活防衛資金は大事だよね!

40代から始める投資:遅すぎることはありません

40代から投資、もう遅い?実は最適な理由とは?

老後資金準備に◎!少額からでもOK!

老後資金の準備は、人生設計において非常に重要なテーマです。

焦らず、自分のペースで始めることが大切ですね。

公開日:2024/09/10

✅ 40代の投資割合は21.5%で、投資目的の多くは老後資金の準備であり、新NISA開始によりさらに増加が見込まれる。

✅ 40代の平均貯蓄額は金融資産保有世帯で1,000万円超、中央値は500万円以下であり、投資と貯蓄のバランスが重要である。

✅ 40代はリスク許容度やライフステージに合わせた投資を行い、個々人に合った貯蓄と投資のバランスを考慮する必要がある。

さらに読む ⇒アドバイザーナビ株式会社出典/画像元: https://adviser-navi.co.jp/watashi-ifa/column/26289/40代で投資を始める人が多いのは、心強いですね。

少額からでも始められるという点は、初心者にとって大きな後押しになります。

40代からの投資は決して遅くありません。

むしろ、老後の生活資金準備や資産運用を始めるには最適な時期と言えるでしょう。

三菱UFJ銀行のアンケートによると、40代で投資を始めた人は全体の約2割で、若い世代に次いで多くの人が投資を始めています。

投資を始める年齢は早ければ早いほど、運用する資産を増やし、長期投資の成功可能性を高められます。

しかし、貯蓄が少なくても、少額から投資を始めることは可能です。

金融広報中央委員会のデータによると、40代で投資をしている世帯の約半数が500万円未満の資産を運用しています。

40代で投資を始めるにあたっては、自身の投資目的やリスク許容度を理解し、自分に合った投資方法を見つけることが重要です。

投資は、老後の生活資金準備、資産運用、収入源の多角化など、様々な目的で活用できます。

投資初心者の方には、投資信託や積立投資などの比較的リスクの低い投資方法から始めることをおすすめします。

また、専門家のアドバイスを受けることも有効です。

大切なのは、焦らず、自分のペースで投資を始めていくことです。

40代からの投資って、ちょっと遅いかなって思ってたけど、全然そんなことないんだね! 焦らずに、自分に合った方法を探してみようっと。

40代会社員のための資産運用戦略:長期投資とポートフォリオ

40代の資産運用、何が重要?株式比率の目安は?

(120-年齢)が目安。安定資産も!

40代の会社員向けの資産運用ですね。

退職後の生活を見据えた、長期的な視点が必要ですね。

公開日:2025/02/17

✅ 40代からの資産運用を始めるにあたり、投資信託やロボアドバイザーを活用して時間をかけてコツコツと資産を増やす方法が推奨されている。

✅ おすすめの投資信託として、全世界の株式に分散投資できる「eMAXIS Slim全世界株式(オールカントリー)」や、株式とREITに分散投資する「日本株式・Jリートバランスファンド」が紹介されている。

✅ NISA(つみたて投資枠)を利用して投資信託を購入する際に、楽天証券などの証券会社がおすすめとして挙げられている。

さらに読む ⇒株式会社エイチーム()出典/画像元: https://www.a-tm.co.jp/top/securities/asset-management/asset-forty/株式投資の比率を調整する必要があるというのは、まさにその通りですね。

moomoo証券のようなツールは、初心者には心強い味方になりそうです。

この記事は、40代の会社員向けの資産運用について解説しています。

40代は退職が視野に入ってくるため、20代、30代と比べて投資期間が短くなり、老後の資金準備が重要な課題となります。

そのため、株式投資に偏っていたポートフォリオを見直し、債券などの安定資産も組み入れることが重要です。

記事では、株式の長期的なリターンが債券や金などの他の資産よりも高いこと、時間の長さが株式投資の成功に大きく影響すること、ポートフォリオの資産配分がリターンの9割を占めることを解説しています。

具体的には、40代の資産運用では、年齢を考慮したポートフォリオの構築が重要で、株の比率を(120-年齢)程度にすることが推奨されています。

また、記事では米国株投資の情報を提供するスマホアプリ「moomoo証券」を紹介しており、投資初心者でも手軽に米国株投資を始められることをアピールしています。

株式投資は、やっぱり長期で見るのが重要だな! 40代なら、ポートフォリオの割合も意識しないとな。

40代における資産運用:目標設定からリスク管理まで

40代の資産運用、成功の秘訣は?

長期目線でリスク管理!安定運用が鍵。

40代は、ライフステージの変化に伴い、お金に関する悩みも増える時期です。

自分に合った方法で、資産を増やしていくことが大切です。

✅ 40代は収入が安定し始める一方で、教育費や住宅ローン、老後資金など、資金ニーズが高まる時期であり、資産運用の重要性が増す。

✅ 40代の資産運用としては、長期的な視点での投資が可能であり、複利効果を活用することで、資産を増やすチャンスがある。

✅ 資産運用を始めるにあたっては、リスクとリターンのバランスを考慮し、個々の状況に合った資産運用アドバイザーに相談することが推奨される。

さらに読む ⇒|株式投資・マーケット・金融情報の総合サイト株価・記事・ニュース出典/画像元: https://moneyworld.jp/news/05_00114224_news40代の平均貯蓄額や、投資目的など、具体的なデータが参考になりますね。

リスク管理をしっかり行い、安定的な運用を心がけたいですね。

40代は、収入が安定する時期でありながら、子供の教育費や住宅ローンなど、支出も多い時期です。

そのため、資産運用を検討する人も多く、三菱UFJ銀行の調査によると、40代で投資を始める人は21.5%で、老後の生活費に備えるためが目的の割合が最も高いです。

金融広報中央委員会の調査では、40代の平均貯蓄額は、金融資産保有世帯のみで1000万円を超え、金融資産の非保有世帯を含めると650万円以上となっています。

中央値で見ると、40代の平均貯蓄額は500万円以下と推定されます。

40代は、貯蓄だけでなく投資も重要ですが、リスク許容度や運用期間などを考慮したバランスが大切です。

40代の投資家は、経験豊富な人や長期運用可能な人が多く、比較的安定した投資を好む傾向があります。

40代が投資を始める際には、自分のライフステージに適した投資先を選ぶことが重要です。

投資のリスクや運用方法などを理解した上で、自分に合った投資方法を見つけていく必要があります。

40代における資産運用は、豊かな老後生活を送るための重要なステップです。

しかし、運用戦略を立てるには、年齢、リスク許容度、現在の資産状況などを考慮し、適切なリスク管理が必要です。

まず、資産運用の目標設定が重要です。

教育資金、老後資金など、明確な目標を設定することで、最適な運用商品を選択できます。

40代は、定年退職まで20年以上あるため、長期目線でリスクを管理しながら運用できます。

資産を大きく増やす短期的な運用よりも、安定的な運用を心がけましょう。

運用に回す資金は、収入状況や手元の現金状況に応じて決めます。

生活費の半年〜1年分は、予備資金として確保しておくのが目安です。

資産配分は、運用目標に合わせて決める必要があります。

短期的な目標には債券やバランス型ファンド、長期的な目標には株式への投資などが考えられます。

リスク管理には、投資リスクの理解と管理が不可欠です。

投資におけるリスクとは、必ずしも危険を意味するのではなく、リターンの不確実性を指します。

リスク許容度を理解し、適切な投資商品を選択することで、リスクを管理することができます。

40代の資産運用は、長期的な視点でリスクとリターンをバランス良く管理することが重要です。

この記事を参考に、自分に最適な資産運用戦略を立ててみてください。

40代って、教育費とか住宅ローンとか、色々とお金がかかる時期だもんね。でも、長期的な視点で投資できるチャンスでもあるんだね!

本日の記事では、40代からの資産運用について、様々な情報をお届けしました。

将来の豊かな生活のために、ぜひ参考にしてください。

💡 40代からの資産運用は、長期的な視点とリスク管理が重要です。

💡 自分に合った投資方法を見つけ、無理のない範囲で資産運用を始めましょう。

💡 老後資金だけでなく、将来の豊かな生活のために資産運用について考えましょう。