新NISAで資産形成?投資戦略と制度のポイントを徹底解説!2024年開始!新NISA制度の概要と活用戦略

新NISA完全ガイド!つみたて投資枠と成長投資枠を駆使し、非課税で資産を最大化。投資信託、個別株、高配当株…あなたに合った戦略で、長期的な資産形成を始めよう!生涯投資枠1800万円を賢く活用し、老後資金も安心。

💡 新NISAは、生涯投資上限額1800万円、非課税期間無期限で、長期的な資産形成をサポートします。

💡 年間投資枠は、つみたて投資枠120万円、成長投資枠240万円で、柔軟な投資が可能です。

💡 投資対象は、投資信託、ETF、個別株など幅広く、自身の投資スタイルに合わせた選択ができます。

それでは、新NISAの概要から投資戦略まで、詳しく見ていきましょう。

新NISAの概要と投資戦略のポイント

新NISA、何が変わった?資産形成はどう有利になる?

非課税枠拡大、長期投資の選択肢が拡大!

新NISAの制度概要と投資戦略のポイントについて見ていきましょう。

公開日:2023/01/12

✅ 政府・与党は、少額投資非課税制度(NISA)の生涯投資上限額を1800万円とすることに合意した。

✅ そのうち1200万円は株式投資にも使える「成長投資枠(仮称)」として設けられる。

✅ これは、岸田首相の「資産所得倍増プラン」を後押しするためで、与党税制改正大綱に盛り込まれる予定。

さらに読む ⇒ニュースサイト出典/画像元: https://mainichi.jp/articles/20221213/k00/00m/020/242000c非課税枠が拡大され、長期的な資産形成の強い味方になりそうですね。

私も、しっかり勉強しないと。

2024年から始まる新NISAは、つみたて投資枠と成長投資枠を併用できるようになり、旧制度よりも投資戦略の幅が広がりました。

投資初心者には、投資信託を活用した分散投資が推奨されています。

また、コア・サテライト戦略を実践することで、安定的な収益と成長を両立させることができます。

新NISAでは、非課税枠の拡大と非課税期間の無期限化により、長期的な資産形成をサポートします。

新NISAでは、投資信託や株を保有している場合、新NISA口座に移すことで税制面で有利になる場合があります。

含み益が出ている資産を売却し、新NISA口座で買い直す方法も有効です。

新NISAの仕組みの中でも、生涯投資枠に関して誤解が多いようです。

生涯投資枠は1800万円と大きく、個人の資産形成に大きな影響を与えることが期待されます。

これは、素晴らしい!生涯で1800万円も投資できるなんて、夢が広がるね!

新NISAの投資枠と戦略

新NISA、どう使い分ける?つみたてと成長、賢い選択は?

つみたては低リスク、成長は高リスク高リターン。

新NISAにおける投資枠と戦略について、詳しく見ていきましょう。

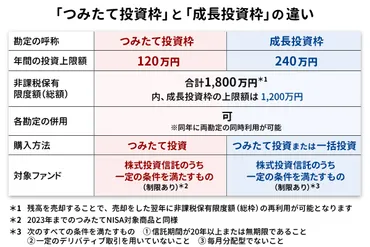

✅ 新NISAの成長投資枠は、年間240万円まで投資可能で、一括投資と積立投資の両方に対応し、非課税保有限度額1,200万円まで利用できます。

✅ 成長投資枠の対象商品は、投資信託、ETF、REIT等があり、金融庁の規定に沿って順次拡充されており、つみたて投資枠とは異なるラインナップとなっています。

✅ 成長投資枠とつみたて投資枠を併用することで、年間最大360万円まで投資でき、1,800万円の非課税保有限度額をフル活用することができます。

さらに読む ⇒三菱UFJ銀行出典/画像元: https://www.bk.mufg.jp/column/shisan_unyo/b0163.htmlつみたて投資枠と成長投資枠を組み合わせることで、効率的に非課税枠を活用できるんですね。

新NISAでは、つみたて投資枠と成長投資枠の2つの枠を活用して投資戦略を立てることができます。

つみたて投資枠は、長期的な安定収入を目指したい人向けの低リスク商品に適しています。

成長投資枠は、より積極的に資産を増やしたい人向けの、高リスク高リターンの商品に適しています。

新NISAでは、インデックス型投資信託による長期積み立てが推奨されています。

つみたて枠を優先的に利用し、成長枠にはリスクの高い商品を検討する専門家が多いようです。

成長枠では、つみたて枠と比べて高リスク低リターンの投信が多い傾向にあります。

そのため、リスクとリターンを比較し、慎重に投資信託を選定することが重要です。

へえ~、つみたてと成長、両方使えるのは、投資の幅が広がるね。さすが、政府!

新NISAによる投資戦略の多様化

新NISA、非課税枠を最大限活用する秘訣は?

つみたてと成長投資枠の併用で早期埋め!

新NISAを活用した多様な投資戦略について、ご説明します。

✅ 2024年から拡充された新しいNISA制度(新NISA)は、非課税期間が無期限、年間投資枠の拡大、生涯投資枠の設定、売却枠の再利用が可能になった。

✅ 資産運用戦略として、長期安定成長を目指す「コア資産」と積極運用を目指す「サテライト資産」に分ける「コア・サテライト戦略」が推奨されており、新NISAでも活用できる。

✅ 新NISAの活用法としては、つみたて投資枠のみで生涯投資枠を使い切る方法や、投資信託とETFを組み合わせてコア資産を構築する方法などがある。

さらに読む ⇒マネクリマネックス証券の投資情報とお金に役立つメディア出典/画像元: https://media.monex.co.jp/articles/-/21178制度の変更によって、より自由度の高い資産形成が可能になったのは、良いことですよね。

新NISAの導入により、投資戦略の選択肢が広がったことで、投資家にとってより自由度の高い資産形成が可能になりました。

資金に余裕のある人は、つみたて投資枠と成長投資枠を併用することで、早期に非課税枠を埋めることができます。

長期運用による利益最大化を目指すなら、この方法がおすすめです。

新NISAでは、個別株への投資も非課税で行えます。

投資信託だけでなく、個別株への投資に挑戦したい人にとっても魅力的な制度です。

個別株も対象になるなら、私も挑戦してみようかしら。難しそうだけど…。

新NISAの活用による長期的な資産形成

新NISA、少額から長期投資で老後資金を増やせる?

はい、非課税で安定的な資産形成が可能です。

新NISAを活用した長期的な資産形成について、解説します。

✅ 新NISA制度を活用して高配当株に投資することで、非課税で配当金を得られるメリットがある。

✅ 高配当株は、高い配当収入が見込める一方で、減配や株価下落のリスクも存在する。

✅ 高配当株投資を行う際は、個別銘柄だけでなく、ETFや投資信託も選択肢として検討し、NISA制度やリスクを理解した上で投資判断を行うことが重要。

さらに読む ⇒三菱アセットマネジメントが提供する、あなたの゛゛をデザインするサポートメディア出典/画像元: https://life.mattoco.jp/post/2024082301.html高配当株への投資は、長期的な資産形成の有効な手段の一つになりそうですね。

新NISAは、資産運用経験の少ない人にとっても、老後の資産寿命延長に役立つ制度です。

無理のない範囲で少額から投資を始め、余裕が生まれた時に増額していくことで、安定した資産形成を図ることができます。

非課税保有期間の無期限化により、高配当株などの持ちっぱなし投資も可能となり、長期的な安定収入が期待できます。

新NISAでは、高配当株と成長株を組み合わせるなど、より柔軟な投資プランを立てることができます。

高配当株への投資は、魅力的だね!長期的に見て、安定収入が期待できるのはいいね!

新NISAと現行NISAの関係、そして今後の展望

現行NISAの投資、新NISAでどうすれば良い?

売却後、新NISAで買い直す必要がある。

新NISAと現行NISAの関係、そして今後の展望について見ていきましょう。

✅ 株主優待投資家の桐谷広人氏は、新しいNISA制度を「非課税保有期間が無期限」であることから、株主優待と高配当を両立する銘柄への投資に活用できると考えている。

✅ 桐谷氏の投資スタイルは、株価の値上がり益を狙うキャピタルゲイン重視から、株主優待を長期で受け取る農耕的なスタイルへと変化し、精神的な安定を得ている。

✅ 新しいNISAでの投資候補として、三菱商事やリコーリースなど、配当利回りが高く、長期保有優遇がある銘柄を挙げている。

さらに読む ⇒野村證券|資産運用のご相談、株式・投資信託・債券をはじめ資産運用コンサルティングの証券会社出典/画像元: https://www.nomura.co.jp/el_borde/article/0115/非課税期間が無期限というのは、長期的な資産形成には大きなメリットですね。

現行NISAで投資している商品は、新NISAの非課税枠にロールオーバーできません。

非課税期間を無期限にしたい場合は、一旦売却して現金化し、新NISAの口座で買い直す必要があります。

新NISAは、投資家にとってより自由度が高く、長期的な資産形成をサポートする制度と言えます。

新NISAの導入により、優待株投資にも変化が見られるでしょう。

桐谷広人さんは、新NISAで持ちたい優待株として10銘柄を紹介しています。

へぇ、優待株投資にも影響があるんだ。桐谷さんみたいに、私も優待生活してみたいなぁ。

新NISAは、長期的な資産形成を強力にサポートしてくれる制度であることが分かりました。

💡 新NISAは生涯投資枠1800万円、非課税期間無期限で、長期的な資産形成を支援。

💡 つみたて投資枠と成長投資枠を併用し、多様な投資戦略を立てることが可能。

💡 高配当株や個別株への投資も可能になり、より自由度の高い資産運用が実現。