iDeCo(イデコ)のすべて?メリットとデメリットを徹底解説!老後資金は自分で作る?2024年12月改正iDeCoと企業型DCの拠出限度額、老後資金の準備はOK?

iDeCo(個人型確定拠出年金)は、税制優遇を受けながら老後資金を準備できる制度。掛金は全額所得控除!2024年12月より拠出限度額が改正され、より多くの資金を積み立て可能に。ただし、60歳まで引き出せない、運用リスクがある点に注意。メリット・デメリットを理解して賢く活用しよう!

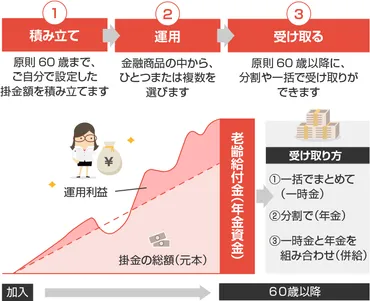

💡 iDeCoは、自分で掛金を拠出し、預金や投資信託で運用し、60歳以降に受け取る制度です。

💡 掛金は全額所得控除の対象となり、運用益も非課税になるため、税制上のメリットがあります。

💡 iDeCoにはメリットだけでなく、60歳まで引き出せない、手数料がかかるなどのデメリットもあります。

iDeCoは老後資金作りに有効な制度ですね。

それでは、iDeCoの基本から見ていきましょう。

iDeCoの基本概要

老後資金、どう準備する?iDeCoの始め時は?

月5千円から、自分で運用!20歳以上なら。

iDeCoは、老後資金を自分で作る制度です。

掛金の拠出方法や運用方法、受け取り方など、基本的な情報を解説します。

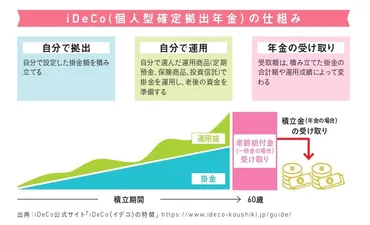

✅ iDeCo(イデコ)は、自分で年金を作る制度で、毎月掛金を拠出し、預金や投資信託などで運用し、60歳以降に一時金または年金で受け取る仕組みです。

✅ iDeCoは20歳以上60歳未満の国民年金被保険者が原則加入でき、月額5,000円から始められ、職業によって掛金の上限が異なります。掛金の拠出休止や再開、変更も可能です。

✅ 運用商品は、元本確保型商品と投資信託があり、複数組み合わせることも可能。60歳以降に受け取ることができ、受け取り開始年齢は加入期間によって変動します。

さらに読む ⇒個人型確定拠出年金ナビ(ナビ)~イデコ加入ガイド~出典/画像元: https://www.dcnenkin.jp/about/iDeCoは、税制優遇があり、老後資金作りに有効な制度ですね。

掛金の上限や運用商品の選択肢など、様々な要素があります。

iDeCo(個人型確定拠出年金)は、将来の老後資金の準備のために、自分で積み立て、運用する制度です。

加入資格は20歳以上の自営業者や会社員で、掛金は月々5000円から始められます。

iDeCoの運用は、運営管理機関が選定する運用商品の中から、自由に組み合わせて行います。

運用商品は自分で選び、掛金をどの商品にどれだけ購入するかの配分を決めます。

iDeCoの給付は、原則60歳から受け取ることができ、一時金、年金、またはその両方を選択できます。

受給開始年齢は、通算加入者等期間が10年未満の場合は繰り下げられます。

なるほど、iDeCoは税制面でかなり有利ですね。自分で積み立てて運用するって、まさに自己責任時代って感じだ。

iDeCoと企業型確定拠出年金の拠出限度額改正

iDeCoの拠出限度額、2024年12月はどう変わる?

上限額が引き上げられ、老後資金形成が促進。

iDeCoと企業型確定拠出年金の拠出限度額が変わるんですね。

改正内容と注意点、改正された点はどこでしょう。

公開日:2024/07/25

✅ 2024年12月からの制度改正により、iDeCoと企業型確定拠出年金(DC)の拠出限度額が見直され、加入状況によって拠出できる金額が変動する。

✅ 私的年金であるiDeCoは税制上の優遇措置があり、老後資金形成に有効な手段であり、企業型DCやDBとの併用も可能だが、拠出限度額のルールを理解する必要がある。

✅ 改正により、企業型DCやDBの加入状況によってiDeCoの掛金拠出上限額が変更されるため、自身の状況を確認し、確定申告についても理解を深める必要がある。

さらに読む ⇒クラウド会計ソフト出典/画像元: https://www.freee.co.jp/kb/kb-trend/ideco-amendment-2024/2024年12月からの改正で、iDeCoの拠出限度額が変わるんですね。

自身の状況を確認して、確定申告にも注意が必要です。

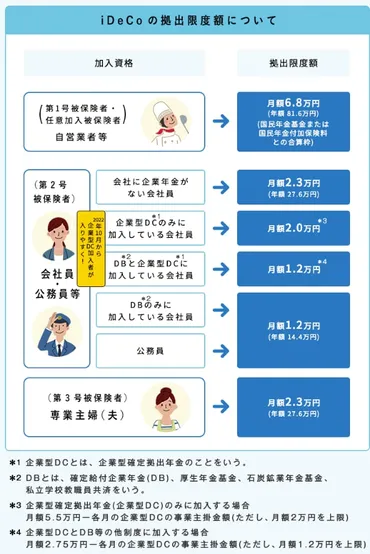

2024年12月より、iDeCoと企業型確定拠出年金(DC)の拠出限度額が改正されます。

改正前は、iDeCoの拠出限度額は国民年金の加入区分によって異なり、企業型DCやDBなど他制度に加入している場合は、それぞれ上限金額が設定されていました。

改正後は、確定給付型など他制度に加入している場合のiDeCoの拠出限度額が変更され、企業型DCやDBなど他制度への加入状況によって上限金額が異なる点は注意が必要です。

具体的には、改正後は企業型DCにのみ加入している場合のiDeCoの上限額が月額55000円から月額60000円に引き上げられ、企業型DCとDBなど他制度に加入している場合の上限額が月額27500円から月額30000円に引き上げられます。

iDeCoと企業型DCの拠出限度額の変更は、老後資金の形成をより促進することを目的としています。

改正によって、iDeCoの利用者が増えることが期待されます。

なお、改正後もiDeCoの拠出限度額は国民年金の加入区分によって異なり、自営業者などの国民年金の第一号被保険者および任意加入被保険者は、引き続き最も高い拠出限度額となります。

改正で限度額が変わるのか。企業型DCやDBとの兼ね合いも重要だね。しっかり確認しないと。

iDeCoの運用とメリット・デメリット

iDeCoの最大のメリットは?税金がお得ってホント?

税制優遇!運用益が非課税で積み立てられます。

iDeCoの運用方法やメリット・デメリットについて解説します。

メリットとデメリットをしっかり理解しましょう。

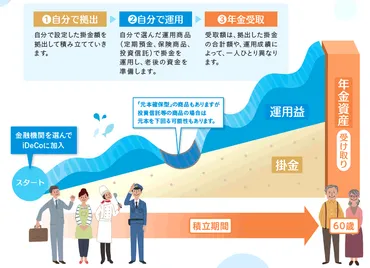

✅ iDeCoは、自分で年金を積み立てる「じぶん年金制度」であり、拠出・運用・受け取りの3段階で老後資金を準備する。

✅ iDeCoは原則20歳~65歳未満の国民年金・厚生年金加入者が加入でき、積立時、運用時、受取時の3つのタイミングで税制優遇が受けられる。

✅ 記事は、iDeCoの基礎知識を紹介する書籍『知りたいことがぜんぶわかる!つみたてNISA&iDeCoの超基本』の紹介を兼ねている。

さらに読む ⇒(株)公式ブログ出典/画像元: https://gkp-koushiki.gakken.jp/2022/08/08/50118/iDeCoは、自分のリスク許容度に合わせて運用できるのが良いですね。

税制優遇も魅力的です。

iDeCoは、自分で運用方法を選択できるため、リスク許容度や投資目標に合わせて自由に運用できます。

iDeCoの積立金は、原則として60歳まで引き出すことができませんが、住宅購入や病気など、一定の条件を満たせば、事前に手続きをすることで引き出しが可能です。

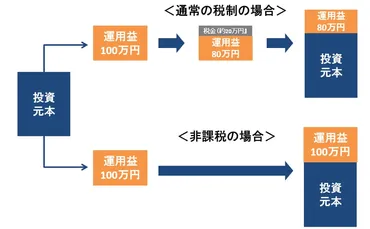

iDeCoのメリットとしては、税制上の優遇措置が受けられることが挙げられます。

積立金は、運用益を含めて非課税で積み立てられるため、税金面で有利になります。

また、iDeCoは、他の制度と比べて、積立上限額が高く設定されているため、より多くの資金を積み立てることができます。

iDeCoは、老後の生活資金の準備に役立つ制度ですが、運用にはリスクが伴います。

そのため、投資初心者の方やリスク回避型の投資家の方は、慎重に検討する必要があります。

ふむふむ、iDeCoは税金がお得になるんだね。でも、運用は自分でやらなきゃなんだ。

iDeCoのデメリット

iDeCoの最大のデメリットは?60歳まで〇〇?

引き出せない。元本割れ、手数料も。

iDeCoのデメリットを理解しておくことは重要です。

どのようなデメリットがあるのでしょうか。

公開日:2024/03/15

✅ 確定拠出年金は、毎月掛金を積み立てて運用し、老後資金を形成する制度で、企業型と個人型(iDeCo)がある。

✅ iDeCoは、月額5,000円から始められ、積立金額が全額所得控除の対象となるなど、税制上の優遇措置があり、節税しながら資産形成できる。

✅ iDeCoは60歳まで原則引き出し不可、手数料がかかるなどのデメリットがあるが、運用益が非課税、受け取り時も控除の対象となるなどのメリットがある。

さらに読む ⇒保険相談サロンほけんの扉【公式】出典/画像元: https://www.f-l-p.co.jp/knowledge/60076iDeCoには、60歳まで引き出せない、手数料がかかる、元本割れのリスクがあるなどのデメリットがありますね。

iDeCo(イデコ)は老後の資産形成に有効な制度ですが、60歳まで引き出せない、元本割れのリスク、手数料がかかるなど、いくつかのデメリットがあります。

主なデメリットは、原則60歳まで引き出せないこと、元本割れの可能性があること、手数料がかかることです。

また、自分で金融機関を選んで手続きしなくてはならない、掛金額に職業別の上限がある、誰でも加入できるとは限らない、資金を受け取るときに課税される場合があるなどのデメリットも存在します。

iDeCo(イデコ)は、老後の資産形成において、税制優遇などのメリットも大きい制度です。

しかし、デメリットも理解した上で、自分の状況に合わせて検討することが大切です。

60歳まで引き出せないのは、ちょっと痛いな。でも、老後資金のためには仕方ないか。

iDeCoの加入対象・運用・注意点

iDeCo、老後の資産形成にどう役立つ?メリットは?

税制優遇、資産形成に貢献。ただし、デメリットも。

iDeCoの加入対象や注意点について解説します。

NISAとの違いなども見ていきましょう。

公開日:2024/12/13

✅ NISAとiDeCoの違いを比較し、iDeCoが所得控除による節税効果があることや元本確保型商品を選べる点を強調し、若い世代もiDeCoを検討すべきと提唱しています。

✅ iDeCoは掛金が全額所得控除となるため税負担が軽減され、長期的な老後資金の積み立てに適しています。NISAは60歳より手前で使う資金、iDeCoは老後資金と使い分けるのが基本です。

✅ iDeCoは原則60歳まで引き出しができない点がデメリットですが、老後資金を確実に積み立てられるメリットとも捉えられます。NISAや保険と組み合わせて老後資金を準備することも推奨しています。

さらに読む ⇒のイデコ出典/画像元: https://ideco.kddi-am.com/learn/column/ideco0103/iDeCoは、NISAとは異なり、老後資金に特化した制度ですね。

掛金が全額所得控除になるのは大きなメリットです。

iDeCoは老後の資産形成のための私的年金制度で、国民年金や厚生年金とは別に、自分で運用する制度です。

加入対象は20歳以上65歳未満の国民年金被保険者で、自営業者や会社員だけでなく、公務員や専業主婦(夫)なども含まれます。

主な運用対象は元本確保型と投資信託型で、金融機関によって手数料や取り扱い商品が異なります。

そのため、自分の運用方針に適した金融機関を選ぶことが重要です。

一方で、iDeCoには原則60歳まで資金を引き出せない、途中解約が原則できない、死亡や高度障がい以外の理由で途中解約する場合には厳しい条件を満たす必要があるなどのデメリットも存在します。

iDeCoは老後の資産形成に役立つ制度ですが、これらのデメリットも踏まえて、慎重に検討する必要があります。

iDeCo(イデコ)は確定拠出年金法に基づく私的年金制度で、老後の資産形成に役立つメリットが多数あります。

主なメリットは、積立時の掛金全額が所得控除対象となること、運用利益が非課税となること、受取時に税制優遇があることです。

しかし、60歳まで資産を引き出せない、運用状況によって資産が増減する、各種手数料が必要、加入条件があるなど、デメリットも存在します。

iDeCoは、長期的な資産形成を目的とした制度であり、投資初心者の方にとっても有効な手段ですが、事前にしっかりと知識を習得し、自身の状況に合わせて慎重に検討することが重要です。

iDeCoは、個人が将来の老後のために自分自身で積み立てていく制度です。

国民年金、厚生年金に加えて、iDeCoで積み立てを行えば、老後の生活資金をより充実させることができます。

iDeCoは、拠出金が全額所得から控除されるため、税金面でも有利です。

また、運用は自分で行うため、リスクとリターンを自分で決めることができます。

iDeCoは、将来に備えて資産形成をしたいと考えている人におすすめです。

ただし、iDeCoは、運用成績が保証されているわけではないため、リスクを理解した上で利用することが重要です。

また、iDeCoは、途中で解約すると、解約手数料などが発生する場合があります。

iDeCoを利用する前に、しっかりと内容を理解した上で、自分の状況に合った利用方法を検討することが重要です。

iDeCoは、若い人にも検討の余地があるってことだね。税制メリットは大きいし、NISAと組み合わせて老後資金を準備するのもよさそう。

iDeCoは、老後資金を自分で作るための有効な手段ですが、メリットとデメリットを理解して、自分に合った方法で活用することが大切です。

💡 iDeCoは、税制優遇があり、老後資金を積み立てる上でメリットが大きい。

💡 60歳まで原則引き出しができない、手数料がかかるなどのデメリットも理解しておく必要がある。

💡 NISAなど他の制度と組み合わせるなど、自分に合った方法で老後資金を準備することが重要。