新NISA?iDeCo?徹底比較!自分に合った資産形成術とは?新NISA徹底解説!制度概要から活用戦略、メリット・デメリット、長期資産形成まで

新NISA完全ガイド!年間360万円まで投資可能、非課税保有限度額1800万円!つみたて・成長投資枠を駆使し、iDeCoとの併用も。リスク分散とポートフォリオ構築で、将来の資産形成を加速!初心者も経験者も必見。

💡 新NISAとiDeCoの違いを理解し、自身の状況に最適な制度を選択しましょう。

💡 新NISAの投資戦略を学び、ポートフォリオの構築方法を習得しましょう。

💡 新NISAの利便性と具体的な活用方法を理解し、長期的な資産形成を目指しましょう。

新NISAは、2024年から始まる新しい少額投資非課税制度のことです。

この記事を通して、新NISAのメリットや活用方法を理解し、資産形成にお役立てください。

新NISAの概要とiDeCoとの比較

新NISAの魅力は?最大いくら非課税で投資できる?

年間最大360万円、非課税保有限度額1800万円!

新NISAとiDeCoはどちらがお得?それぞれの特徴を比較し、自分に合った制度を選びましょう。

✅ 2024年から始まる新NISAは、非課税期間が無期限、投資金額が大幅拡大、売却枠の再利用が可能になり、つみたて投資枠と成長投資枠の併用もできるなど、使い勝手が向上する。

✅ iDeCoは運用益非課税に加え、掛金が全額所得控除になる節税効果の高さが特徴で、年齢や年収、ライフイベントを考慮して新NISAとiDeCoの優先順位を判断することが重要。

✅ 一般的に、20代・30代は新NISAを優先し、40代・50代はiDeCoを優先することを検討する。特に高年収者はiDeCoの節税効果が高くなるため、iDeCoを上限額まで積み立て、新NISAも併用するのが望ましい。

さらに読む ⇒–くらしの経済メディア出典/画像元: https://media.moneyforward.com/articles/9089新NISAは、非課税で投資できる金額が大幅に増え、投資の選択肢も広がりましたね。

iDeCoとの比較で、より効果的な資産形成プランを立てることが重要です。

2024年から始まった新NISAは、投資家の資産形成を促進する制度です。

従来のNISAより非課税投資枠が広がり、無期限で非課税保有できるようになりました。

2000本以上の商品から選べ、初心者から経験者まで誰でも利用可能です。

新NISAでは、年間投資枠が最大360万円に拡大され、非課税保有限度額も最大1800万円に拡大されました。

新NISAでは、「つみたて投資枠」と「成長投資枠」の2つの枠を併用することが可能となり、それぞれの特徴を活かした投資戦略が立てやすくなりました。

一方、iDeCoは掛金が全額所得控除されるため、税制優遇が大きいメリットがあります。

ただし、原則60歳以降でなければ引き出しができない点が注意点です。

NISAとiDeCoはそれぞれの特徴やメリット・デメリットを理解した上で、自身の投資目的やライフプランに合わせて選択することが重要です。

両方を併用することで、それぞれのメリットを活かしながらリスク分散を図ることも可能です。

新NISAとiDeCo、どっちも魅力的だな! 節税効果を最大限に活かして、賢く資産を増やしたいもんだ。

新NISAを活用するための投資戦略

新NISA成功の鍵!何が重要?

目標設定、リスク管理、分散投資!

ポートフォリオって何?資産運用の目的、リスク、リターンを考慮した資産配分を学びましょう。

✅ 2024年からの新NISA制度を機に、資産運用における「ポートフォリオ」という考え方が注目されており、これは様々な金融商品の配分を示すものです。

✅ ポートフォリオを組む際は、資産運用の目的、目標、現在の資産状況を明確にし、リスクと期待リターンのバランスを考慮することが重要です。

✅ 資産は「つかう」「そなえる」「ふやす」「のこす」の4つに分類し、それぞれの目的に合った金融商品を組み合わせるのが基本です。

さらに読む ⇒三井住友トラスト・アセットマネジメント出典/画像元: https://www.smtam.jp/report_column/detail/cat_38/03135/ポートフォリオ構築は、資産運用の基本ですね。

リスク許容度を理解し、分散投資で安定的な資産形成を目指しましょう。

バランスファンドも良いですね。

新NISAでは、投資目標を明確にし、リスク許容度とリターンを考慮してポートフォリオを構築することが重要です。

投資目標は、教育資金、退職資金、資産形成など、将来のライフプランに基づいて設定します。

リスク許容度は、自身の性格やライフスタイルに合わせて高リスク・高リターン、低リスク・低リターンのバランスを取ります。

また、重複投資を避け、基本ポートフォリオを参考に資産クラスを分散投資します。

ポートフォリオ作成が難しい場合、バランスファンドの利用も有効です。

しかし、アクティブファンドとインデックスファンドの違いを理解し、手数料などを考慮して適切な商品を選ぶ必要があります。

個別銘柄に投資する場合も、企業の財務状況、市場トレンド、専門家の意見などを考慮することが重要です。

新NISAは、資産形成に役立つ制度ですが、適切な知識と計画なしに運用すると、損失を招く可能性もあります。

投資を始める前に、十分な情報収集と理解を深め、専門家からのアドバイスも参考にしましょう。

投資って、やっぱ難しいわよね。でも、ポートフォリオって考え方を知れば、ちょっとは自信をもって始められそう。

新NISAの利便性と具体的な活用方法

新NISA、年間いくらまで非課税で投資できる?

最大360万円まで投資可能!

新NISAには、成長投資枠とつみたて投資枠があるんですね!それぞれの特徴と活用方法を理解しましょう。

✅ 2024年から始まる新NISAは、成長投資枠(上場株式や一部投資信託対象)とつみたて投資枠(長期積立に適した投資信託対象)の2つの投資枠があり、併用可能。

✅ 成長投資枠は年間240万円まで、つみたて投資枠は年間120万円まで投資可能で、非課税保有限度額は1,800万円。それぞれの枠で投資対象や年間投資上限額が異なる。

✅ 投資経験や資金に合わせて2つの枠を組み合わせる戦略が重要であり、成長投資枠は株式投資や配当、つみたて投資枠は長期積立と分散投資に適している。

さらに読む ⇒セゾンポケット|セゾンカードカードで気軽につみたて投資出典/画像元: https://www.saison-pocket.com/blog/zkfdcyzy7eba/新NISAの2つの枠、使い分けが重要ですね。

投資経験や目的に合わせて、最適な戦略を立てることが、資産形成の鍵になりそうです。

新NISAは、現行NISAの利便性を大幅に改善した制度です。

成長投資枠とつみたて投資枠を併用できるようになり、年間投資枠も拡大されました。

さらに、制度自体も恒久化されたため、いつ始めても期限を気にすることなく、自由な投資が可能になります。

新NISAでは、成長投資枠とつみたて投資枠の両方を活用することで、より幅広い投資戦略を立てられます。

成長投資枠は、株式や投資信託など幅広い商品に投資でき、つみたて投資枠は、長期積立に適した投資信託に限定されます。

年間投資枠は、成長投資枠240万円、つみたて投資枠120万円となり、合計360万円まで投資できます。

非課税期間も無期限となり、売却するか、持ち続けるかを自由に決められます。

つみたて投資枠があると、初心者でも始めやすいわね。まずは、少額からでも始めてみようかしら。

新NISAを活用するメリットと5つのポイント

新NISAで資産形成!始めるための最初のステップは?

投資信託から、自分に合ったものを選ぼう!

全世界株式インデックスファンドって、どんなもの?信託報酬や実質コストなど、詳しく教えてください!。

✅ 新NISAの「つみたて投資枠」には多くの全世界株式インデックスファンドがあり、低コストの「オルカン」が人気を集めている。

✅ 全世界株式インデックスファンドを選ぶ際は、信託報酬が低いものを選ぶのが重要で、長期的な運用ではコストの差が資産額に大きく影響する。

✅ 信託報酬だけでなく、実質コストも比較検討することが推奨される。

さらに読む ⇒(リノシー)不動産投資出典/画像元: https://www.renosy.com/magazine/entries/5241インデックスファンドの選択は、長期投資の成功を左右しますね。

コストを重視し、自分に合った商品を選びたいものです。

分散投資も大事!。

新NISAは、投資初心者から経験豊富な投資家まで、幅広い層にとって魅力的な制度です。

自分の投資目標やリスク許容度に合わせて、最適な投資方法を選択し、長期的な資産形成を目指しましょう。

新NISAを活用するための5つのポイントを紹介。

ポイントは、1. 投資対象を決め、投資信託から始める、2. 将来の経済成長を見込み、世界株式インデックスファンドを検討する、3. 投資信託は豊富な選択肢の中から自分に合ったものを選ぶ、4. リスクを理解し、分散投資を行う、5. 非課税枠の再利用で長期運用を可能にする、などです。

なるほど、新NISAのメリットを活かすには、長期的な視点と適切な情報収集が不可欠だな!

新NISAによる長期的な資産形成

新NISA、長期投資の秘訣は?🚀

非課税枠再利用&世界株インデックス投資!

長期的な資産形成には、新NISAが最適! 非課税枠を最大限に活用し、将来の資産を築きましょう。

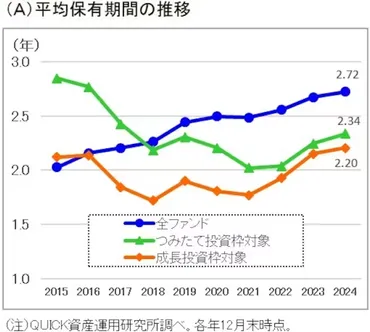

✅ 日本の投資信託の平均保有期間が長期化傾向にあり、特に新NISA制度が長期保有を促す要因となっている。

✅ 人気のインデックス型ファンドである「eMAXIS Slim 米国株式(S&P500)」と「eMAXIS Slim 全世界株式(オール・カントリー)」の平均保有期間が伸びている。

✅ オルカンへの資金流入が増加しており、長期投資が日本に根付きつつあるものの、さらなる経過観察が必要である。

さらに読む ⇒゛出典/画像元: http://nightwalker.cocolog-nifty.com/money/2025/02/post-49a44c.html長期投資の重要性がよく分かりました。

インデックスファンドは、やはり長期保有に向いていますね。

リスク管理を忘れずに、コツコツ積み立てたいものです。

新NISAは非課税投資枠の再利用が可能で、投資可能な期間が有限ではないため、長期的な資産形成に最適です。

投資信託は、世界経済の成長に連動する世界株式インデックスファンドがおすすめです。

しかし、リスクを理解した上で、分散投資を行い、長期的な視点で運用することが重要です。

長期投資って言っても、途中で相場が落ち込むこともあるでしょ? メンタル強くないと、なかなか難しいわよね。

新NISAについて、制度概要から具体的な活用方法、長期的な資産形成まで幅広くご紹介しました。

皆様の資産形成の一助となれば幸いです。

💡 新NISAとiDeCoは、それぞれ異なるメリットを持つため、自身の状況に合わせて最適な制度を選択しましょう。

💡 新NISAでは、成長投資枠とつみたて投資枠を組み合わせることで、より柔軟な投資戦略を立てることが可能です。

💡 長期的な資産形成のためには、リスクを理解した上で、分散投資を行い、長期的な視点で運用することが重要です。