変額保険と投資信託の違いとは?~保険料と投資の賢い選択?変額保険の税金、メリット・デメリット、投資信託との比較

変額保険と投資信託、賢く使い分け資産形成!死亡保障と投資を両立、生命保険料控除も。メリット・デメリットを比較し、インフレ対策や税制メリットも解説。あなたに最適な資産運用方法を見つけましょう!

💡 変額保険の税金は、契約期間や支払い方法により異なり、一時所得として控除が受けられる場合がある。

💡 変額保険は、投資と保障を兼ね備えた保険商品であり、投資信託との比較でメリット・デメリットを理解することが重要。

💡 生命保険と資産運用を組み合わせた変額保険は、投資信託と比較して、死亡保障の有無、税制面で違いがある。

保険と投資、どちらもお金に関わる身近なテーマですよね。

本日は、変額保険について、様々な視点から見ていきましょう。

保険費用について

保険の費用、時期で違う?年金開始前後の違いは?

開始前は維持費、開始後は年金支払費。

保険料にかかる税金って、複雑ですよね…。

税制改正などもあるので、しっかり理解しておきたいところです。

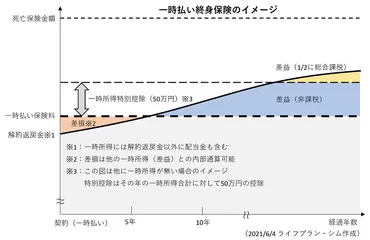

✅ 満期保険金や解約返戻金にかかる所得税は、契約期間や支払い方法によって異なり、5年経過後の受け取りは一時所得として控除が受けられるが、5年以内の解約や一時払いの場合は金融類似商品とみなされ源泉分離課税となる。

✅ 一時所得は、保険金所得から50万円を控除した金額の1/2が他の所得と合算され課税され、所得が少ないほど税率が低くなるメリットがある。

✅ 外貨建て保険にも同様の税制が適用され、死亡保険金は相続税の非課税枠や受取人指定による遺産分割からの除外といったメリットがあるが、受取人が保険料支払者と異なる場合は贈与税が発生する。

さらに読む ⇒中立で安心な相談・ライフプラン診断・無料シミュレーション|ライフプラン・シム出典/画像元: https://lifeplan-sim.com/financial-planning/column?article=35保険の税金は、種類によって大きく変わることが分かりましたね。

5年という期間が、所得税の控除に大きく影響するんですね。

2021年1月1日時点の情報であり、新規契約は受け付けておりません。

この保険は、年金開始日前と年金開始日後で費用が異なります。

年金開始日前は、契約の締結・維持費用、死亡保険金の最低保証費用、特別勘定資産の運用費用・信託報酬がかかります。

年金開始日後は、年金支払にかかる費用が発生します。

詳細な費用については、「例表または提案書」をご確認ください。

また、円建死亡保険金特約を付加した場合は、基本保険金額の円換算額を死亡保険金として最低保証するための費用が追加されます。

解約する場合は、解約控除が適用され、解約控除率は経過年数によって異なります。

詳細については、「特別勘定のしおり」をご確認ください。

ふむ、税制は実に複雑だな。しかし、節税できる余地があるなら、しっかり理解して有効活用すべきだ。

変額保険のメリットとデメリット

変額保険、投資と保障を両立できるってホント?

はい、投資信託で運用します。

変額保険のメリットとデメリット、しっかり比較検討して自分に合ったものを選ぶことが大切ですね。

公開日:2023/02/27

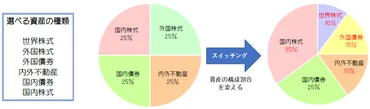

✅ スイッチングとは、資産を解約して新たに買うことで、投資信託と変額保険でその方法が異なる。

✅ 変額保険のスイッチングは、一つの商品内で資産の構成割合や種類を変えることであり、一方、投資信託のスイッチングは、現在の投資信託を解約して別の投資信託に乗り換えることである。

✅ スイッチングには手数料がかかり、変額保険は月1回無料の場合があるが、投資信託は手数料が発生する可能性があり、事前に確認する必要がある。

さらに読む ⇒出典/画像元: https://originallife-d.info/wakariyasuisetumei_tousisintakutohengakuhokendehatyottotigausuittinguwokaisetu/スイッチングって言葉、よく聞くけど、変額保険と投資信託では違うんですね!手数料についても注意が必要ですね。

変額保険は、投資と保障を兼ね備えた保険商品であり、運用は投資信託で行います。

変額保険のメリットは、投資と保障を兼ねられること、生命保険料控除が利用できること、積立金の移転(スイッチング)ができることです。

一方、デメリットは、運用益が出るのに時間がかかること、健康状態によっては加入できないこと、年齢が高くなると投資効率が悪化する可能性があることです。

変額保険って、投資と保障が一緒にできるのは魅力的だよね!でも、健康状態によっては入れないってのはちょっと…。

投資信託との比較

貯蓄と投資、あなたに合うのは?変額保険?投資信託?

目的に合わせ、両商品を使い分けるのが吉。

変額保険と投資信託、どちらも資産形成の方法として魅力的ですが、それぞれ異なる特徴があるんですね。

✅ 変額保険は保障と資産形成を兼ね備えた金融商品であり、投資信託は分散投資による資産運用を行う金融商品である。

✅ 変額保険は保険料の一部を特別勘定で運用し、運用成果によって保険金額が変動する。投資信託は専門家が株式や債券などに投資し、利益を投資家に分配する。

✅ 投資信託と変額保険はそれぞれ異なる手数料体系があり、運用効率に影響を与えるため、目論見書などで確認する必要がある。

さらに読む ⇒マネイロ|はたらく世代のお金の診断・相談サービス出典/画像元: https://moneiro.jp/media/article/variable-insurance-investment死亡保障の有無、税制、手数料…比較ポイントがたくさん!自分のライフプランに合わせて選ぶことが重要ですね。

投資信託は、分散投資のための運用商品であり、少額から始められ、専門家の運用知識が活用できる点がメリットです。

一方で、元本保証がないこと、手数料がかかることがデメリットです。

変額保険と投資信託の比較では、死亡保障の有無、開始金額、コスト、積立金の移転(スイッチング)、商品の選択肢、拠出時の税制、受取時の税制がポイントになります。

変額保険は、死亡保障と投資を同時に実現したい場合、生命保険料控除を利用したい場合に適しています。

投資信託は、より積極的に運用を行い、手数料を抑えたい場合に適しています。

変額保険と投資信託を適切に使い分けることで、自身の目標達成に近づくことが期待できます。

変額保険と投資信託、どっちもいいとこあるけど、私には何がいいのか、じっくり考えなきゃね。

変額保険と投資信託の比較:詳細

変額保険と投資信託、自分に合うのはどっち?

リスク許容度とニーズで慎重に判断!

有期型と終身型があるんですね!運用次第で結果が変わるって、少しドキドキしますね。

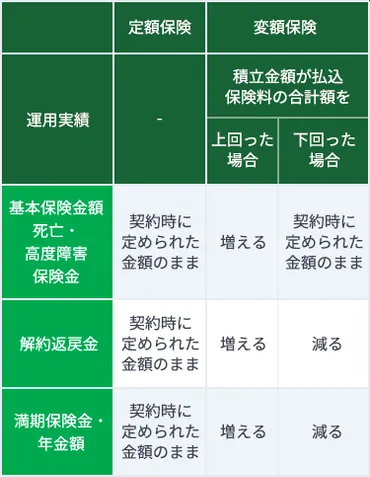

✅ 変額保険は、保険会社が投資信託などで運用し、運用成果によって保険金や解約返戻金が変動する生命保険と資産運用を兼ねた商品である。

✅ 変額保険には、保険期間が決まっている有期型と、一生涯保障が継続する終身型があり、運用次第で払込保険料の合計額を上回ることも下回ることもある。

✅ 変額保険は運用リスクを伴うため、加入前にメリット・デメリットや商品特性を理解することが重要である。

さらに読む ⇒保険をご検討の方|トップページ出典/画像元: https://www.manulife.co.jp/ja/individual/about/insight/column/article/column112.html変額保険って、運用次第で大きく変わる可能性があるんですね。

ただ、死亡保障の最低保証があるのは安心ですね。

変額保険は、割安な保険料で死亡保障が受けられる生命保険であり、保険会社が運用する資産の成績によって満期保険金や解約返戻金が変動します。

運用成績が良ければ、支払った保険料を上回る金額を受け取れる可能性がありますが、運用が芳しくなければ元本割れの可能性もあります。

ただし、多くの変額保険は、死亡保障については最低保障が設定されているため、支払った保険料と同額の死亡保険金は受け取れます。

変額保険はインフレ対策としても有効であり、生命保険料控除によって税金の非課税枠を利用することも可能です。

投資信託は、複数の投資家に資金を集めて、株式や債券などの金融商品に投資する商品です。

投資信託は、変額保険と比べて運用成績がわかりやすく、自分の投資方針に合わせて商品を選べるというメリットがあります。

しかし、投資信託は元本保証がないため、運用が不振だと元本割れの可能性があります。

また、投資信託は自分で運用する必要があるため、金融知識や経験が必要になります。

変額保険と投資信託は、それぞれメリットとデメリットがあります。

どのような商品が自分に適しているのか、自分のニーズやリスク許容度などを考慮して慎重に判断しましょう。

変額保険は、インフレ対策にもなるのか!生命保険料控除も使えるなら、検討の余地ありだな。

変額保険と投資信託、それぞれの特徴を理解し、ご自身のニーズに合わせて賢く選択することが重要ですね。

💡 変額保険は、投資と同時に死亡保障も備えられる金融商品。運用成果によって保険金などが変動する。

💡 投資信託は、専門家が運用する金融商品。少額から始められ、分散投資によるリスク管理が可能。

💡 変額保険と投資信託は、それぞれ税制、手数料、商品の選択肢などが異なり、比較検討が必要。