トランプ政権再来でドル円相場は?AI予測で読み解く!!

米国の急激な利上げと利下げ、そして日本の超低金利政策がもたらす円安の衝撃! トランプ政権再来が予測するドル円相場の未来とは? AI分析で明かす、2025年から2029年のドル円相場予測!

💡 AIを活用したドル円相場予測

💡 トランプ政権の経済政策分析

💡 日米の金融政策の対照的な動き

それでは、トランプ政権再来がドル円相場にもたらす影響について、詳しく見ていきましょう。

日米の金融政策と為替市場の現状

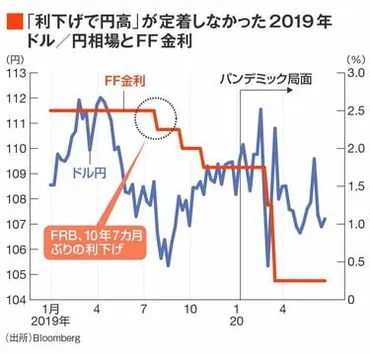

アメリカは利下げを決断しましたが、日本は円安対策で苦戦中。その理由は?

低金利政策、輸入依存、リスク回避

日銀は、現在のところ利上げを検討しているとのことですが、アメリカのように急激な利上げは難しいのではないかと思います。

公開日:2024/09/20

✅ アメリカが利下げに転じた一方、日銀は経済・物価の見通し通りなら利上げするスタンスを維持している。

✅ アメリカは今回の利下げ幅を「後手に回らないというわれわれの決意」と説明し、今後0.25%ptペースに利下げ幅が戻る見込み。

✅ FOMCの利下げは、市場に「円高局面」と連想させるが、筆者は金利差縮小で円高になるのは早計だと考えている。

さらに読む ⇒ 東洋経済オンライン出典/画像元: https://toyokeizai.net/articles/-/828701金利差の縮小が円高に繋がるとは、まだ断言できないんですね。

今後の動向に注目です。

アメリカはインフレ抑制のため急速な利上げを実施しましたが、その影響で経済指標が鈍化し、利下げを決断しました。

利下げは、低金利環境を通じて個人や企業の投資・消費を促進し、ドル安による輸出産業支援も期待されています。

利下げは、消費・投資の促進、ドル安の進行、株式市場の活性化などの経済効果をもたらすと予想されます。

一方、日本は長年超低金利政策を続けており、輸入依存体質、投資家心理の変化、地政学的リスクなども重なり、円安が進んでいます。

円安は輸出企業には利益をもたらしますが、輸入品の価格上昇による消費者の購買力低下や中小企業への影響は深刻です。

日本政府は円安対策として為替介入や政策変更に慎重な姿勢を示しており、これが円安の継続を許している一因となっています。

なるほど、日銀も難しい立場だな。アメリカの利下げは経済対策として有効だけど、円高は輸出企業には痛手になるし、慎重に進めるべきだな。

トランプ政権再来とドル円相場予測

トランプ政権再来は円安にどう影響する?

AI予測では円安進む

トランプ政権再来は、大きな変革をもたらす可能性がありますね。

✅ トランプ政権再来による為替市場の転換: トランプ政権の再来は、円安ドル高を招き、為替市場に大きな影響を与えると予想されます。AIを活用した分析によって、トランプ氏が掲げる経済政策がドル円相場に及ぼす影響を複数のシナリオで予測し、今後の為替動向に対する新たな知見を得ることが試みられています。

✅ AIによるドル円相場予測: トランプ氏の経済政策が実行された場合の「想定内シナリオ」では、段階的な円安進行が予測され、2029年初には165~180円に達すると予測されています。要因としては、法人税引き下げによる米国企業の収益改善、関税措置による輸入物価上昇、製造業の国内回帰などが挙げられます。

✅ 想定外シナリオ: AIは、想定外シナリオとして「急激な円高シナリオ」と「超円安シナリオ」の2つの極端なケースを提示しています。円高シナリオでは、政治的混乱による市場パニックや米国債市場での売り圧力から、2029年初には90~105円に達すると予測されています。一方、超円安シナリオでは、市場の過剰反応による円売りの加速や日米の金融政策の乖離拡大が要因となり、2029年初には200円を超える可能性も示唆されています。

さらに読む ⇒第一生命経済研究所TOPページ出典/画像元: https://www.dlri.co.jp/report/ld/387997.htmlAIによる予測は、色々な可能性を示していて興味深いですね。

とはいえ、予測はあくまで予測なので、今後の経済状況や政治情勢によって大きく変わってくるでしょう。

日米金利差は円安を促進する要因の一つであり、今後の円安の動向は、日米の金融政策や経済状況、投資家心理など、様々な要因に左右されます。

トランプ政権再来による為替市場の転換に関するレポートでは、AIを活用して2025年から2029年のドル円相場予測を行っています。

トランプ氏の過去の発言や政策、現在の経済状況などを考慮し、複数シナリオに基づいて予測されています。

レポートでは、トランプ氏の経済政策に関する主要な発言を分析し、税制政策、貿易・関税政策、エネルギー政策、製造業政策などについて解説しています。

トランプ氏って、本当に予測不能だよな。円安か円高か、どっちに振れるか分からん。でもなぁ、円安になれば俺の海外資産の価値は上がるから、そっちは嬉しいな。

トランプ政権再来のシナリオと円安の予測

米国の政策が円相場にどう影響するか?

円安進行が予想される

トランプ政権再來は、再び大きな変革をもたらす可能性がありますね。

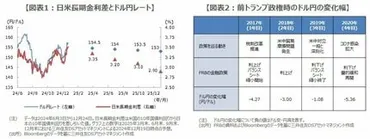

✅ 2025年12月末のドル円相場は1ドル=153円と予想されるが、次期トランプ政権の政策によって変動幅が大きくなる可能性がある。

✅ トランプ氏の景気刺激策はドル高要因となるが、過度なドル高・円安は日本の当局による為替介入を招く可能性が高いため、160円を超えるドル高・円安は起こりにくい。

✅ 前回のトランプ政権では米中の関税引き上げ合戦によってFRBの利下げが実施され、ドル安・円高が進んだ。今回の政権でも同様の事態が起こる可能性は十分に考えられるため、注意が必要である。

さらに読む ⇒TBS NEWS DIG出典/画像元: https://newsdig.tbs.co.jp/articles/withbloomberg/1641053?page=3トランプ政権の政策動向は、ドル円相場に大きな影響を与える可能性がありますね。

予測はあくまで予測なので、今後の動向に注目していく必要があると思います。

これらの政策が実行された場合の「想定内シナリオ」では、法人税引き下げによる米国企業の収益改善、輸入物価上昇、製造業の国内回帰、日米金利差の拡大などが要因となり、段階的な円安進行が予測されています。

一方、「想定外シナリオ」として、米国の政治・経済の不安定化による円高シナリオと、市場の過剰反応や日米金融政策の乖離拡大による超円安シナリオが提示されています。

AIモデルを用いた分析により、各シナリオの発生確率を算出し、より現実的なドル円相場予測を目指しています。

このレポートは、過去のデータと最新の市場動向を組み合わせることで、今後の為替動向に対する新たな知見を得ることを試みています。

トランプ政権が再来したら、日本も対策を練らなきゃいけないわね。円安が進むと、物価高になって生活が苦しくなるから、ちょっと不安だわ。

日米金融政策の対照と円安ドル高

円安ドル高の主な原因は?

米国の金融引き締めと日本の金融緩和

日米の金融政策の違いは、為替相場に大きな影響を与えているんですね。

✅ 2022年以降加速する円安ドル高の背景には、アメリカと日本の金融政策の違いが大きく影響しています。アメリカはインフレ抑制のため金融引き締め、つまり政策金利を引き上げています。一方、日本は経済拡大を目指し、金融緩和を継続しており、政策金利は低水準です。

✅ アメリカの金融引き締めはドル需要を高め、ドル高を加速させています。これは、金利が上昇するとドル資産の魅力が高まり、投資家や企業がドルを購入するためです。

✅ 日本の金融緩和は円安を助長しています。政策金利が低い状態では、円を保有するメリットが減り、海外投資家に魅力的でなく、そのため円安が進む傾向にあります。このように、アメリカと日本の金融政策の対照的な動きが円安ドル高を招いていると考えられます。

さらに読む ⇒FPオフィス「あしたば」|マネーセミナー、FP相談(つみたてNISA・iDeCo/イデコ・家計や保険の見直し・ライフプラン表作成)出典/画像元: https://ashitaba-mirai.jp/30102022/12900.html日米の金融政策の違いが、円安ドル高を加速させているんですね。

今後の動向が気になります。

2022年5月以降の急激な円安ドル高は、アメリカの金融引き締めと日本の金融緩和という両国の金融政策の違いが主な要因とされています。

アメリカの金融引き締めはインフレを抑えるために行われており、政策金利を引き上げることでお金の流れを抑制し、ドルの価値を高めています。

一方、日本では経済活性化のために金融緩和政策が継続され、政策金利を低く保つことで円安傾向を促進しています。

この両国の政策の逆行が、円安ドル高を加速させていると考えられています。

アメリカはインフレ抑制のためにさらなる金融引き締めを行う可能性があり、日本は円安対策で金融政策の転換を迫られる可能性もあります。

今後、両国の金融政策の方向性が円安ドル高にどう影響を与えるのか注目が必要です。

円安は輸出企業には良いことかもしれないけど、輸入品が高くなって俺たちの生活にも影響が出るんだよな。円安が進むと、俺の海外投資の収益も減っちゃうし。

金利と為替の変動と日米の政策動向

日銀がマイナス金利政策を解除した理由は?

景気調整のため

金利の変動は、為替相場に大きな影響を与えるんですね。

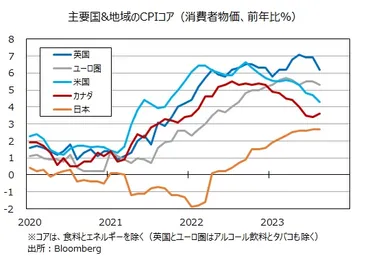

✅ 日本の8月の消費者物価指数(CPI)は前年比3.2%と、市場予想を上回ったものの、日銀は金融緩和を継続する意向を示しました。日銀総裁は、基調的なインフレは2%に達していないとの見方を維持し、マイナス金利解除への言及は避けました。

✅ UAWは、GMとステランティスに対するストライキを拡大し、5,600人以上の従業員がストライキに加わりました。フォードとの交渉は進展しており、ミシガン工場でのストライキのみとなっているようです。

✅ アメリカの政府機能が停止する可能性のある短期間の継続予算の成立が難航しています。財政赤字削減を求める共和党の保守強硬派と、民主党の間で合意が得られていないため、9月30日までに継続予算が成立するかどうかは不透明です。

さらに読む ⇒FX・CFD取引ならマネースクエア|マネースクエア出典/画像元: https://www.m2j.co.jp/market/report/21844日米の金融政策は、今後どうなるんでしょうか?円安が進んで、生活費が心配です。

日銀は2024年3月19日にマイナス金利政策を解除しました。

金利とは、借りた金額に対する利息の割合で、各金融機関が日銀の金融政策に基づいて決定しています。

日銀は、景気を調整するために金利操作を行います。

好況時には金融引き締めを行い、金利を上げて市場に出回るお金を減らし、経済活動を抑制します。

不況時には金融緩和を行い、金利を下げて市場に出回るお金を増やし、経済活動を活性化させます。

金融機関は日銀の政策に加え、資金の需要と供給のバランスも考慮して金利を決定します。

資金の需給バランスは、景気、物価、為替によって変化します。

景気が良いと、企業の設備投資意欲が高まり、資金需要が高まるため金利は上昇します。

物価が上がると、お金の価値が下がるため、資金需要が高まり、金利は上昇します。

円安ドル高が予想されると、ドルで預金や資産運用をする人が増えるため、円の資金供給が減り、円の金利は上昇します。

国内外の金利の変動は為替相場に影響を与えます。

例えば、日本の金利が低く、米国の金利が高い場合、人々は金利が高い米国で預金や資産運用をするため、米ドル需要が高まり、円安ドル高になります。

為替は2つの通貨間のバランスによって変動するため、日銀の金融政策に加え、主要国の中央銀行の動向も注目が必要です。

2025年2月12日、米消費者物価指数(CPI)が市場予想を上回る伸びを示したことで、円はドルに対して急落し、一時1ドル=154円80銭を付けました。

この発表を受け、金利スワップ市場では次回の米利下げ予想が9月から12月に後退しました。

米国の金利上昇は、円売り・ドル買いを加速させ、円安の要因となりました。

トランプ政権が日本に対しても関税を賦課するとの懸念も、円安を後押ししました。

日本は米国に対し、鉄鋼・アルミ輸入への25%関税から日本企業を除外するよう要請しましたが、関税の不確実性が円安の要因となっています。

一方、日銀は、利上げ幅は経済・物価・金融情勢次第であると表明しており、米国の景気動向次第で、利上げの可能性も示唆しています。

米国のインフレ指標が強かったことで、日銀は利上げに向けた動きを加速させる可能性も考えられます。

今後の円相場は、米国の金融政策や日米の金利差、関税問題などの動向に大きく左右される見通しです。

日銀は、いつまで利上げを我慢するつもりなんだろう?円安が進むと、日本経済はますます悪化すると思うんだけどなぁ。

トランプ政権再来は、ドル円相場に大きな影響を与える可能性があり、今後の動向に注目が必要です。

💡 トランプ政権再来の可能性

💡 AIを活用したドル円相場予測

💡 日米金融政策の違いによる影響