円安は止まらない?2025年2月12日の日本市場と今後の見通し止まらない円安とは!?

パウエル議長の利下げ見送り発言で円安急落! 日銀利上げ警戒で債券市場も下落、長期金利は14年ぶり高水準に。円安は続くのか?今後の行方を分析!

💡 2025年2月12日、日本市場では円安が進行し、米国の金融政策や関税政策の影響が顕著に表れました。

💡 債券市場では、日銀の利上げ継続への警戒感から下落し、長期金利が上昇しました。

💡 株式市場はパウエル議長の利下げを急がない発言を受け、上昇しました。

では、最初の章から詳しく見ていきましょう。

2025年2月12日の日本市場:円安と債券市場の下落

2月12日の市場で円安が加速した主な原因は?

米FRBの利上げ継続と関税政策の不透明感

本日は、2025年2月12日の日本市場について、詳細に解説いたします。

公開日:2025/02/11

✅ パウエル議長は、経済が堅調で失業率が低く、インフレが目標値を上回っていることから、利下げを急ぐ必要はないと再表明しました。

✅ 議長は、関税の影響に対する考え方を示し、特にFOMCの役割は慎重に対応し、影響を理解することだと述べました。

✅ 市場では年内に1回の利下げが予想されていますが、利下げの幅は縮小しており、パウエル議長の発言を受けて、FOMCは今後の物価情勢と労働市場の推移を見極める姿勢を示すと考えられています。

さらに読む ⇒ロイター | 経済、株価、ビジネス、国際、政治ニュース出典/画像元: https://jp.reuters.com/markets/japan/funds/DHKSLPLZTRIUJAJMICKQP34BUQ-2025-02-11/パウエル議長の慎重な姿勢は、市場に冷静さを促していると言えるでしょう。

2025年2月12日、日本市場では円が主要通貨に対して全面安となりました。

これは、パウエル米連邦準備制度理事会(FRB)議長の利下げを急がない発言と、米国の関税政策の不透明感によるものです。

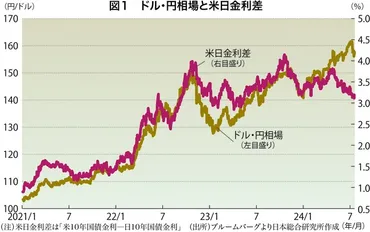

円は対ドルで153円台後半と1週間ぶりの安値を付け、債券市場では、日本銀行の利上げ継続への警戒感から下落し、長期金利は約14年ぶりの高水準を更新しました。

新発5年債利回りは約16年ぶりとなる1%を付けました。

株式市場は上昇しました。

パウエル議長は11日の上院銀行委員会の公聴会で、金融政策スタンスは景気抑制の度合いが弱まっており、経済は強さを維持しているとの見解を示し、政策金利の調整を急ぐ必要はないと述べました。

一方、武藤容治経済産業相は12日の閣議後会見で、トランプ米大統領が署名した鉄鋼・アルミニウム輸入への25%関税について、日本企業を除外するよう申し入れたと明らかにしました。

債券市場の下落は、パウエル議長の議会証言を受けた米長期金利の上昇と、日銀の追加利上げ観測を背景としています。

市場は、日銀の利上げ到達点がこれまでの市場コンセンサスだった1%を上回るかもしれないとの警戒感が強まっていると指摘しています。

為替市場では、投機筋が円ロング(買い持ち)を手じまっているのではないかとの見方が出ています。

また、テクニカル面でもドル高・円安が進みやすい状況です。

債券市場では、投資家のリスク許容度が低下している印象で、金利上昇が続く可能性があるとの見方が出ています。

なるほどね。円安と金利上昇は、まさに今の経済状況を表してるな。

止まらない円安:要因と今後の見通し

円安はなぜ止まりませんか?

日米金利差が拡大中

円安が加速している要因は、日米の金利差の拡大や米金融当局の政策スタンスにあります。

公開日:2024/06/28

✅ 米国の金融政策が世界中の通貨市場を支配しており、特に円安が進んでいる。日本当局は円安阻止のために介入を試みたが、米金融当局が「より長くより高く」の政策スタンスを維持しているため、効果は薄いとみられている。

✅ 円安は日米の金利差が原因の一つと考えられているが、年初に予想されていた米金融当局の利下げは実現せず、逆に米国の堅調な経済状況とインフレによって利上げが続いている。一方、日本の利上げ幅は非常に小さく、日米の金利差が拡大し、円安が加速している。

✅ 日本当局は円安対策として介入を続ける可能性はあるが、外貨準備には限りがあり、介入の効果も薄いとみられる。また、為替介入は円が最終的な底値を探るプロセスにおいてペースを減速させる可能性もあるため、効果的な対策には限度があると考えられる。

さらに読む ⇒NewsPicks | 経済を、もっとおもしろく。出典/画像元: https://newspicks.com/news/10182432/body/日本当局の介入も効果が限定的とのことですが、今後の円相場はどのように推移していくのでしょうか。

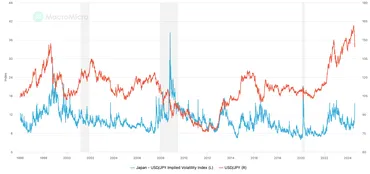

円は対ドルで一時160円80銭台まで下落し、対ユーロでは過去最安値を記録しました。

日本当局による介入は効果が見られず、円安に歯止めがかからない状況です。

米金融当局が「より長くより高く」の政策スタンスを維持している限り、円安は続くと予想されています。

日米の金利差が円安の大きな要因であり、市場は当初、日本銀行が超低金利政策から脱却し、米金融当局が利下げを行うと予想していました。

しかし、米国の経済状況が予想以上に堅調で、インフレも根強く、米金融当局は利下げを保留し、日銀の利上げはわずかでした。

そのため、市場は円安・ドル高に傾き、日本当局の介入も効果を発揮していません。

今後の円相場は、米国の金融政策、特に米個人消費支出(PCE)価格指数が重要なポイントとなります。

PCE価格指数が予想通り減速すれば、年内の米利下げが期待されるため、円安に歯止めがかかる可能性があります。

むー、円安は深刻だな。何か対策は無いのかね?

円安の深層:日米金利差、貿易赤字、海外投資

円安対策、効果は?

限定的

円安は、日米金利差や貿易赤字、海外投資など、複数の要因が複合的に作用しているようです。

公開日:2024/08/05

✅ 円安は日米金利差の拡大に加え、経常収支の構造変化、新NISAによる投資資金流出、貿易赤字の増加など複数の要因が複合的に作用している。

✅ 日本企業が海外に工場を移転し現地で稼いだ外貨を円転せずに再投資しているため、経常収支の黒字が円高圧力に繋がりにくくなっている。

✅ 貿易赤字の拡大は円安を加速させており、資源価格の高騰や輸入需要の増加がその要因となっている。

さらに読む ⇒週刊エコノミスト Online出典/画像元: https://weekly-economist.mainichi.jp/articles/20240820/se1/00m/020/043000cなるほど。

日米の金利差が拡大していることが、大きな要因なんですね。

日本当局は円安対策として、外貨準備や保有する世界の国債の売却による介入を行っていますが、効果が限定的であると指摘されています。

日銀が金融政策を正常化していく中で、為替介入は円安のペースを一時的に減速させる程度にとどまり、効果は限定的であるという見方が強まっています。

近年の円安は、日米の金利差拡大が主な要因です。

アメリカの積極的な金融引き締め政策による金利上昇に対し、日本は緩和的な金融政策を維持しており、金利差が拡大しています。

この金利差が、円売りドル買いを加速させ、円安を招いています。

さらに、日本の貿易収支の悪化も円安に拍車をかけています。

製造業の海外移転による輸出の伸び悩みと輸入の増加が、貿易赤字拡大につながっています。

また、海外現地法人の利益が国内に還流されずに、海外で再投資される傾向も、円安の要因となっています。

うちは海外工場移転も検討しているんだけど、円安で費用が膨らむのは困るわね。

円安の加速:投機、個人資産の海外シフト、そしてトランプ効果

円安進行の主な要因は?

金利差、投機、海外投資

投機的な円売りポジションの拡大も、円安を加速させている要因の一つに挙げられます。

公開日:2024/08/09

✅ 円キャリートレードは、低金利の円を調達して高金利通貨に投資し金利差益を得る戦略で、日米の金融政策転換による金利差縮小で、円安が止まりつつある。

✅ 過去の円キャリートレードの沈静化後は、大幅な円高となる傾向があり、今回は、円安から円高に転換する可能性が高く、地政学リスクなどの要因次第では円高が加速する恐れもある。

✅ 投機筋の動向はIMM通貨先物ポジションで判断でき、現在は売りポジションが減少しており、買いに転換すれば円高トレンドになる可能性がある。また、円キャリートレードで株式投資を行っていた層は、為替の動向変化により資金不足に陥る可能性があり、市場は不安定な状態が続く可能性が高い。

さらに読む ⇒ファミリーオフィスドットコム|資産管理、相続、事業承継の相談ポータルサイト出典/画像元: https://fa3ily-office.com/fopost/8079/円安から円高に転換する可能性が高いということですが、地政学リスクが影響する可能性もあるのでしょうか。

加えて、円キャリートレードの拡大も無視できません。

低金利の円を借りて、高金利のドルなどを買うことで利益を得ようとする投資家の動きが、円売り圧力を高めています。

さらに、投機的な円売りポジションの拡大も、円安に拍車をかける要因となっています。

個人の資産運用行動の変化も、円安に影響を与えています。

従来は円資産を好む傾向がありましたが、近年は、円安を見越して海外資産への投資が拡大しています。

これらの要因が複合的に作用し、円安が進行していると考えられます。

2024年のドル円相場は、1ドル140円台前半から始まり、年末には1ドル157円台と過去数年の円安水準で終えました。

2025年1月17日時点では1ドル155円台まで上昇していますが、円安傾向は続いている状況です。

2024年は経済や金融政策の不確実性もあり、歴史的な円安となりましたが、2025年もその状況は改善されていません。

トランプ次期大統領の影響でアメリカ経済の混沌は更に強まっているともいわれています。

ふむ、投機筋の動向は常にチェックしておかないとな。

長期的な視点:米ドルの力強さと今後の資産運用戦略

2025年以降、円安基調は弱まると予想されますが、米ドルはどうなるでしょうか?

米ドル高傾向は続く

今回の円安は、アメリカの利上げによるドル高が大きな要因です。

✅ 今回の円安は、アメリカのインフレ対策としてFRBが行っている大幅な利上げが主な原因であり、アメリカの金利上昇によって世界中の人がドルを買っているため、ドルの価値が上昇し、円安が進んでいる。

✅ 一方、日本の金融政策は長らくゼロ金利政策を継続しており、今回の円安は日銀の金融政策によるものではなく、アメリカの利上げによるドル高が影響している。

✅ アメリカの利上げによってドル高円安が進んでいる現状では、円安は終わりに近い可能性がある。過去の経験から、行き過ぎた円安が収束した後は、短期間で急激に2〜3割円高に進む可能性があり、円高になることを想定した投資を行う必要がある。

さらに読む ⇒MONEY PLUS – くらしの経済メディア出典/画像元: https://media.moneyforward.com/articles/8196?page=2長期的に見ると、米ドルの力強さを認識し、資産運用戦略を見直す必要があるということですね。

為替相場の短期的な変動に注目が集まりがちですが、長期的な資産運用においては、長期的な方向感も重要となります。

アメリカの利下げ、日本の利上げが検討されている現状では、2025年こそ円安基調が弱まると予想されます。

しかし、基軸通貨である米ドルのトレンドは、依然としてドル高圧力が強いことを示しています。

米ドルの実効為替レートは、2011年7月以降、コロナ禍直前の2019年12月までに約30%増価しており、2021年~2022年にはアメリカ経済の急回復とインフレ率の上昇により更に増価しました。

FRBはインフレ抑制のために利上げ政策を断行しましたが、足元では利下げ方針に転換しており、米ドルは過去30年間で最も高い水準近辺にあります。

この米ドル高傾向は、2007~2008年の世界金融危機以降、国際通貨およびドル建て安全資産としての米ドルの需要が高まったことが要因だと考えられています。

米ドルは国際貿易や国際資本取引で最大のシェアを占め、世界の中心通貨として位置づけられています。

米ドルは急激なインフレや通貨価値の変動リスクが低く、流動性が高く、ドル建て資産は安全資産として位置づけられています。

また、FRBは金融危機の際に米ドルの最後の貸し手としての役割を果たすことで、世界経済の安定化に貢献しています。

世界の金融危機以降、米ドルの国際通貨としての地位がさらに強化されたことは、米ドル高傾向の背景にあります。

長期的な視点では、基軸通貨米ドルの力強さを認識し、今後の資産運用戦略を考えることが重要です。

そうだな、円安は短期的な現象かもしれない。長期的な視点で米ドルの動向を見極める必要があるな。

今回の記事では、2025年2月12日の日本市場における円安とその要因について解説しました。

💡 日米の金利差拡大やアメリカの金融政策が、円安の大きな要因となっています。

💡 円安は、貿易赤字の拡大や海外投資など、複数の要因が複合的に作用しています。

💡 今後の円相場は、米国の金融政策や地政学リスクなどの影響を受ける可能性があり、長期的な視点での資産運用戦略が重要となります。