経常収支黒字なのに円安?日本の経済構造の矛盾とは?経常収支黒字を維持しながらも円安が進む、そのワケとは!?

円安と経常収支黒字の矛盾、その謎を解く!貿易赤字拡大、投資収支の構造変化、そして投機的な円売り…日本の経済構造を読み解く。

💡 日本の経常収支は2023年に黒字に転換した

💡 しかし、円安は加速している

💡 経常収支黒字と円安の関係は、一見矛盾しているように思える

それでは、今回の記事のテーマである、経常収支黒字と円安の関係について詳しく見ていきましょう。

経常収支黒字と円安:矛盾する現実

円安と経常収支黒字は矛盾?

キャッシュフローが重要

経常収支の黒字は、通貨高を意味するのではないかと思いますが、なぜ円安が続いているのでしょうか?。

公開日:2024/02/24

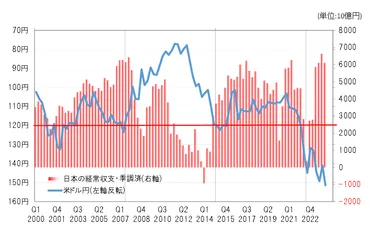

✅ 2023年の日本の経常収支は20兆6295億円と2年ぶりに20兆円台の黒字に復帰し、黒字幅は前年比9兆9151億円の増加となりました。その増加幅のほとんどは、貿易収支の赤字が半減以下になったことで説明できます。

✅ しかし、為替市場を分析する上では、統計上の黒字ではなく、実務上のキャッシュフロー(CF)を見る必要があります。筆者試算のCFベース経常収支では、2023年は約1.8兆円の赤字となり、2年連続の赤字となりました。

✅ 近年では、サービス取引の国際化に伴い、サービス収支の展望にも注目する必要があります。2023年は旅行収支黒字が過去最大を更新した一方で、その他サービス収支赤字も過去最大を更新しており、サービス収支は「肉体労働 対 頭脳労働」のバランスで決まるといえます。今後、人手不足が深刻化する中で、旅行収支の伸び代は限られる一方で、デジタル関連収支は供給側の言い値で単価がつり上げられる傾向にあるため、サービス収支はデジタル関連収支の赤字が拡大する可能性があります。

さらに読む ⇒ロイター | 経済、株価、ビジネス、国際、政治ニュース出典/画像元: https://jp.reuters.com/opinion/forex-forum/HWYKMWCUMBPMLH2C4SP5H3TZAI-2024-02-20/統計上の黒字と実際のキャッシュフローでは大きな違いがあるんですね。

サービス収支の今後の動向も気になります。

2022年、2023年の円安は、経常収支黒字と矛盾するように思える。

経常収支黒字は、通貨安より通貨高を意味するはずだが、円安が続いた。

これは、経常収支黒字が、統計上は黒字でも、実際に円買い圧力として為替市場に現れていないことを示唆している。

実際に、2022年末では、2023年が円高になると予想されていた。

しかし、FRBが利上げを停止し、ハト派方向に転じても、円安は加速した。

これは、経常収支黒字が、円の動向にあまり影響していないことを示している。

経常収支は、あくまでも居住者と非居住者間の経済取引における外貨の受け取りと支払いの差を表す統計上の数字である。

実際に為替市場に影響を与えているのは、キャッシュフローである。

経常収支が黒字だからといって、円高になるというのは、必ずしも正しいとは言えない。

円安が続く中、経常収支黒字の意味を見直す必要がある。

なるほど、つまり表面上は黒字でも、実際は赤字ってわけか。なかなか難しい話だな。

円安の根源:経常収支の構造変化

円安の根本的な原因は?

経常収支構造変化

経常収支は、国際収支の重要な指標ですね。

公開日:2025/01/14

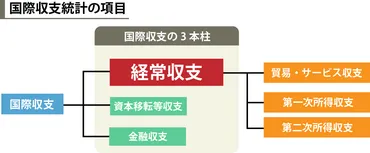

✅ 経常収支とは、国際収支統計の構成項目の一つで、財やサービスなどの対外経済取引を記録したものです。特に重要な項目として注目され、貿易・サービス収支、第一次所得収支、第二次所得収支の3つの収支の合計で構成されます。

✅ 日本の経常収支は、2007年をピークに2014年まで減少傾向でしたが、2015年以降は回復し概ね同水準で推移しています。近年は貿易赤字傾向が続いていますが、サービス収支は旅行収支の黒字拡大により改善が見られます。

✅ 日本の経常収支は、高齢化や資源輸入依存などにより、中長期的には黒字が縮小または赤字化する見通しです。貿易収支は、資源価格上昇や生産拠点の海外移転などの影響で赤字が拡大する可能性があり、サービス収支はデジタル分野の赤字拡大が懸念されています。

さらに読む ⇒FX、CFDのトレードならOANDA証券株式会社出典/画像元: https://www.oanda.jp/lab-education/dictionary/keijoushuusi/なるほど、経常収支の構造的な変化が円安の一因となっているんですね。

サービス収支の赤字拡大は、深刻な問題です。

円安が継続する要因として、日米間の金利差による資金流出に加え、経常収支の構造変化が注目されています。

日本の経常収支は、貿易収支と第一次所得収支の比重が大きく、長期間にわたって第一次所得収支が黒字、サービス収支と第二次所得収支が赤字という特徴があります。

しかし、貿易収支は赤字基調が継続し、海外での現地生産等によるドルで稼いだ収益の円への変換インセンティブが低いため、第一次所得収支の黒字もドルで再投資される可能性が高く、円への流入は限定的です。

そのため、再投資収益と債券利子を除いた「修正経常収支」を定義し、経常収支の推移を「キャッシュフロー」基準で見直すと、実質的に赤字に陥っている可能性も示唆されます。

この構造的な変化が円安の要因の一つとして考えられています。

経常収支の構造変化、つまりは日本の経済構造そのものの変化が円安に影響を与えているって事か。

「ねじれ」の発生:円安と経常収支黒字の矛盾

経常黒字なのに円安が進む理由は?

貿易赤字と金融政策の影響

経常収支黒字と円安が同時に起こるというのは、不思議な現象ですね。

✅ 2023年度の日本の経常収支は過去最大に黒字化したにもかかわらず、米ドル高・円安が続いた原因は、2007年と同様に金利差による投機筋の円売りがバブル化していることにある。

✅ 経常黒字の拡大要因である第一次所得収支は、海外への投資によるものであり、国内への還流が限られているため円買い効果が低い。

✅ 金利上昇や株高など、国内の運用環境が改善することで、海外への投資資金が国内に還流し、円安から円高への転換の可能性が出てくる。

さらに読む ⇒マネクリ | マネックス証券の投資情報とお金に役立つメディア出典/画像元: https://media.monex.co.jp/articles/-/24477確かに、経常収支黒字が円高に繋がらなかったのは、貿易収支とサービス収支の赤字が影響しているんですね。

日本の経常収支は黒字でありながら、2022年、2023年と円安が進んだ理由は、経常収支黒字が必ずしも円高に繋がるわけではないためです。

経常収支は、居住者と非居住者の間の経済取引における外貨の受け取りが支払いよりも多い状況を意味します。

これは、当該国の通貨に対する含意としては、通貨安よりも通貨高を意味する状況と言えます。

しかし、2022年と2023年は、歴史的な円安と経常収支黒字という「ねじれ」が発生しました。

この「ねじれ」は、経常収支黒字が示す円買い圧力が為替市場に存在するにもかかわらず、円安が進行したことを意味します。

この理由として、貿易収支とサービス収支の慢性的な赤字が挙げられます。

さらに、2023年はFRBの金融政策がタカ派からハト派に転換した時期であったにもかかわらず、円安が加速しました。

これは、歴史的に円安から円高に転換する時期であったため、予想外の展開でした。

つまり、経常収支黒字は、見た目だけってことか。

円安の深層:金利差と投機的な円売り

経常収支黒字は円高に繋がる?

必ずしもそうではない

金利差は、円安の大きな要因の一つですね。

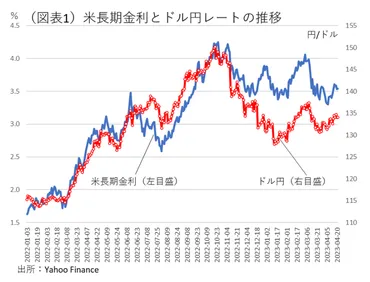

✅ 米銀不安の一服により、ドル円レートは円安が進んでいる。しかし、米長期金利が4%に近づけば、1ドル140円台、さらには1ドル150円台に円安が進む可能性が高い。

✅ 植田総裁は、4月末の日銀会合で、10年金利の上限見直しをするか否かで円安の進捗が決まる。上限を引き上げれば円安は抑制されるが、指値オペを継続すれば円安は1ドル150円に向かう可能性が高い。

✅ 今後の注目点は、米長期金利が4%に近づいた際に、植田総裁がどのように反応するか。もしFRBが来年中に利下げに含みを持たせる発言をすれば、ドル高・円安が進む可能性がある。

さらに読む ⇒第一生命経済研究所TOPページ出典/画像元: https://www.dlri.co.jp/report/macro/246914.htmlFRBの金融政策が、円安に大きな影響を与えているんですね。

今後の動向が注目されます。

これらのことから、経常収支黒字は、必ずしも円高に繋がるものではなく、貿易収支やサービス収支の赤字、そしてFRBの金融政策などの他の要因も円安に影響を与えていると考えられます。

そのため、経常収支黒字を額面通りに評価することは危険であり、経常収支黒字が円高に繋がるかどうかは、他の要因も考慮して判断する必要があると言えるでしょう。

2023年度の日本の経常収支は過去最大の黒字となりましたが、米ドル高・円安が進行しました。

これは、2007年にも見られたような、金利差による投機的な円売りバブルが要因の一つと考えられます。

2007年と同様、日本とアメリカの金利差が拡大し、投機筋による円売りが過熱していました。

経常収支は黒字でしたが、その要因は海外への投資による第一次所得収支の黒字であり、国内への還流が限られているため、円買い圧力には繋がりませんでした。

植田総裁、どうするんだ?円安放置は、企業にとってリスクが高まるぞ。

日本の構造変化:仮面の黒字国

円安が止まらない理由は?

構造変化による「仮面の黒字国」

日本の経常収支の構造が変化しているんですね。

✅ 本書は、日本の貿易収支の赤字化、投資収益の海外還流、デジタル赤字など、円安の構造的要因を分析し、日本の経常収支がすでに赤字化している可能性を指摘しています。

✅ 著者は、米巨大IT企業への支払いが増大していることなど、デジタル赤字がインバウンド効果を相殺している現状にも注目しており、円安は恒常的な現象として継続する可能性があると考えています。

✅ 円安対策として、著者は対内直接投資の推進を推奨していますが、国際収支の構造変化は日本経済の脆弱性を反映しており、円安の根幹に対処するためにはあらゆる方策を駆使する必要があると主張しています。

さらに読む ⇒ | ニッキンONLINE出典/画像元: https://www.nikkinonline.com/article/222489日本の経常収支は「仮面の黒字国」になっているんですね。

経常黒字の拡大にもかかわらず、円安が進行した背景には、投機的な円売りバブルと、第一次所得収支の黒字による円買い圧力の弱さが挙げられます。

今後、金利上昇や株高など、国内の運用環境が改善されれば、外遊資金の国内への還流が進む可能性があり、円高転換の可能性も考えられます。

日本の経常収支は黒字が続いているものの、2012~2013年以降、貿易収支は赤字が慢性化し、円高を経験していない。

これは、東日本大震災による電源構成変化や円高による海外生産移管などが影響していると考えられる。

しかし、2022年、2023年と巨額の貿易赤字を記録しながらも、経常収支は黒字を維持している。

これは、経常収支は外貨の受け取りが多いということではなく、キャッシュフローベースで見なければ円安の要因を理解できないことを示している。

円安が止まらないのは、経常収支の構造変化が起きているためであり、従来の貿易黒字国と異なる「仮面の黒字国」としての日本経済の構造を理解する必要がある。

なるほど、日本の経済構造は、もはや従来の貿易黒字国とは言えないのか。

経常収支黒字と円安の関係は複雑で、日本の経済構造の変化を反映していることがわかりました。

💡 経常収支黒字は、必ずしも円高に繋がらない

💡 円安は、金利差や投機的な円売りなど、複数の要因が複合的に作用している

💡 日本の経常収支は、貿易赤字とサービス収支赤字によって構造的な変化が生じている