日銀の金融政策、ついに正常化へ?長期金利誘導目標撤廃で不動産市場はどうなる?金融政策の大転換とは!?

日銀の金融政策正常化、ついに本格始動!マイナス金利解除からYCC見直しへ。金利上昇はどのくらい?今後の経済への影響は?最新情報と今後のシナリオを解説!

💡 日銀が金融政策の大転換を表明

💡 マイナス金利政策の撤廃とYCC解除が決定

💡 金利上昇による不動産市場への影響が注目

それでは、詳しく見ていきましょう。

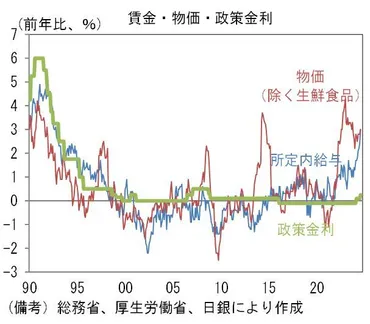

日銀の金融政策:量的・質的金融緩和とマイナス金利政策

日銀の金融政策は、どのように長期金利をコントロールしてきたか?

量的緩和とYCC、マイナス金利

日銀が長年続けてきた金融緩和政策は、様々な影響を与えてきましたね。

✅ 日本銀行は、2024年3月18日・19日に開催された政策決定会合において、マイナス金利政策の撤廃、長期金利の誘導目標撤廃、ETFおよびJ-REITの買入れ停止など、金融政策の大幅な修正を行いました。これは、2013年4月の「量的・質的金融緩和」導入以降、11年ぶりの大きな転換となります。

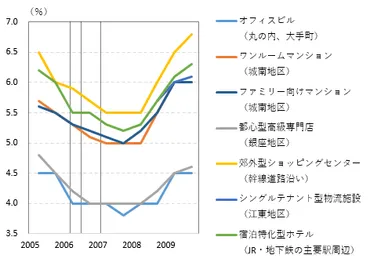

✅ マイナス金利政策の撤廃による不動産市場への影響は軽微と予想されます。2016年の導入時にも不動産利回りの低下は加速せず、過去の利上げ局面でも不動産市場に大きな悪影響はみられませんでした。

✅ 長期金利は、誘導目標が撤廃されたことで今後1%程度を上限としたプラスの水準で推移すると予想されます。過去の実績から、長期金利の上昇が不動産市場に大きな影響を与えると予想される状況ではありません。

さらに読む ⇒ 一般財団法人 日本不動産研究所出典/画像元: https://www.reinet.or.jp/?p=33401確かに過去の利上げ局面では、不動産市場に大きな影響はなかったようですね。

2013年から続く日銀の量的・質的金融緩和は、長期国債の買入れを通じてマネタリー・ベースの増加を図り、低金利を維持してきました。

2016年には、長期金利の過度な低下を抑制するため、YCCが導入されました。

マイナス金利政策は、短期金利の操作に加え、長期金利のさらなる低下をもたらしました。

なるほど、長期金利の上昇が不動産市場に大きな影響を与えない、ってことは、俺の不動産投資には影響ないってことか?これは朗報だな!

金融政策の正常化:マイナス金利解除とYCC解除

日銀は物価上昇を受けてどんな政策変更を検討している?

金融政策の正常化

日銀が金融政策を正常化するというのは、大きな転換点ですね。

公開日:2024/03/19

✅ 日銀は、大規模金融緩和の一環として実施してきたマイナス金利政策の解除と、長期金利を0%程度に誘導する長短金利操作(YCC)の撤廃を決定した。

✅ 今回の決定により、日銀は17年ぶりに利上げを行い、短期金利を「0~0.1%程度」に誘導することで、従来の異例の大規模緩和から正常化に向けた大きなステップを踏み出した。

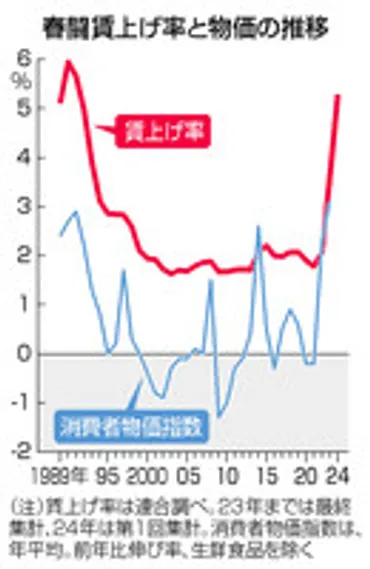

✅ 日銀は、賃金と物価がともに上昇する好循環の達成に自信を深めているとし、今回の政策修正は、24年春闘における大企業の満額回答や連合が公表した賃上げ率の高さなどを踏まえて行われた。

さらに読む ⇒時事ドットコム:時事通信社が運営するニュースサイト出典/画像元: https://www.jiji.com/jc/article?k=2024031900845&g=eco17年ぶりの利上げ、ついに来たかー!。

2023年の物価上昇率の高まりを受け、日銀の金融政策正常化に向けた議論が活発化しています。

正常化プロセスは、まずマイナス金利の解除から始まり、その後YCCの解除が議論されるでしょう。

最終的には量的・質的金融緩和の段階的な縮小が行われる可能性があります。

日銀が利上げってことは、いよいよデフレ脱却か?これは期待できるわ!

正常化プロセスにおける課題

金融政策正常化で何が懸念される?

収益悪化、市場混乱、インフレ抑制

金融政策の正常化は、経済に大きな影響を与える可能性がありますね。

公開日:2024/03/19

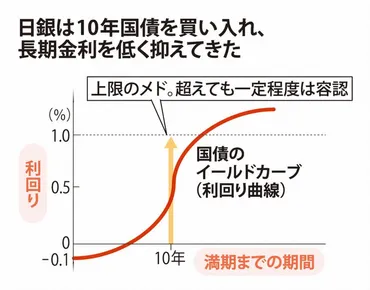

✅ 日銀は、2016年9月に導入したイールドカーブ・コントロール(YCC)により、長期金利を低く抑え、企業や個人の借入金利を抑制してきました。

✅ YCCは、従来の金融政策ではコントロール不可能とされてきた長期金利を操作することで、日本経済の活性化を目指した非伝統的な政策です。

✅ しかし、YCCは副作用として、金融機関の収益悪化や市場の歪みといった問題も引き起こしており、日銀は政策変更を検討しています。

さらに読む ⇒ニュースサイト出典/画像元: https://mainichi.jp/articles/20240317/k00/00m/020/012000cYCC解除は、市場に混乱をもたらす可能性もあるんですね。

金融政策正常化に伴い、金融機関の収益悪化、市場の混乱、インフレの抑制など、さまざまな課題が予想されます。

特に、YCC解除は、長期金利の変動幅拡大、市場機能の回復、日銀の長期国債保有量の減少など、大きな課題を伴います。

金融機関の収益悪化って、具体的にどんな影響があるの?

金利上昇のシナリオと今後の展望

日銀は金利をどこまで上げる予定?

0.5~0.75%程度

今後、金利が上昇していくことは、避けられないのでしょうか?。

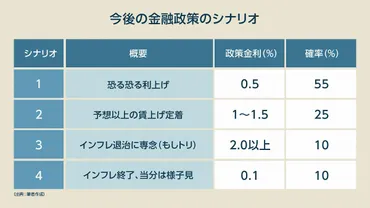

✅ 記事は、日銀の今後の金融政策について、7月に利上げを実施する可能性が高く、4つのシナリオが考えられると説明しています。

✅ 最も可能性が高いシナリオは、7月に利上げを実施した後、2025年春にもう一度利上げをして、その後は様子見姿勢に転じるというものです。

✅ 記事では、日本のインフレは米国のように旺盛な個人消費が背景にあるのではなく、供給側要因が強く、個人消費は依然として弱いため、金融引き締めの必要性は低いと論じています。

さらに読む ⇒ビジネス+IT出典/画像元: https://www.sbbit.jp/article/fj/141456記事では、日本のインフレは供給側要因が強いとされていますね。

日銀は、今後金利を何%まで上げるのかについて、4つのシナリオを分析しています。

最も可能性の高いシナリオは、追加利上げが2~3回行われ、金利が0.5~0.75%程度に上昇するシナリオです。

しかし、2025年末までの見通しであり、より長い時間軸ではさらに様々なシナリオもあり得ることを指摘しています。

金利上昇は、俺のビジネスにも影響があるか?

利上げペースとターミナルレート:今後の動向

日銀は次にいつ利上げする?

7月会合の可能性が高い

日銀が追加利上げを行う可能性が高いんですね。

✅ 賃金上昇率が高く、2%の物価目標に対して十分な水準となっているため、日銀は12月か1月に追加利上げを行う可能性が高い。

✅ 賃上げの定着によりインフレの持続性が高まっているため、輸入物価の動向にかかわらず利上げが実施される可能性が高い。

✅ 企業向けサービス価格指数が上昇し、サービス価格の価格転嫁が進む可能性があるため、日銀は追加利上げを行う必要性を感じている。

さらに読む ⇒Yahoo!ニュース出典/画像元: https://news.yahoo.co.jp/articles/c638d3ffc31ed92f3ad93b6c3ac377f71c8640d8物価上昇が予想以上に進む場合は、利上げが前倒しになる可能性もあるんですね。

日銀は、昨年7月以来の利上げを決定し、エコノミストの過半数は次の利上げ時期を7月会合と予想しています。

利上げペースは半年程度で、政策金利は1%程度まで上昇すると見込まれています。

しかし、春闘賃上げ率の浸透度合いやトランプ政権の政策の影響を見極める必要があるため、追加利上げは半年程度先となる可能性もあります。

物価上昇が予想以上に進む場合は、利上げが前倒しとなる可能性も指摘されています。

一方、参議院選挙が予定されているため、政治情勢次第では利上げが後ずれする可能性もあります。

利上げのペースが速いのはちょっと心配だな。

日銀の金融政策正常化は、日本経済に大きな影響を与える可能性があります。

今後の動向を注視していく必要があります。

💡 日銀は、マイナス金利政策の撤廃、長期金利の誘導目標撤廃、ETFおよびJ-REITの買入れ停止など、金融政策の大幅な修正を行いました。

💡 金融政策正常化に伴い、金融機関の収益悪化、市場の混乱、インフレの抑制など、さまざまな課題が予想されます。

💡 日銀は、今後金利を何%まで上げるのかについて、4つのシナリオを分析しています。最も可能性の高いシナリオは、追加利上げが2~3回行われ、金利が0.5~0.75%程度に上昇するシナリオです。