住宅ローン金利、今後どうなる?変動金利の行方は!!?

日銀の金融政策変更で住宅ローン金利が上昇!変動金利はいつ上がる?銀行の戦略を分析!

💡 住宅ローン金利は上昇傾向にある。

💡 日銀の金融政策が住宅ローン金利に影響を与える。

💡 変動型住宅ローンの金利の見直し時期が近づいている。

それでは、住宅ローンの変動金利について詳しく見ていきましょう。

住宅ローン金利の変動と今後の展望

住宅ローン金利、これからどうなる?

上昇傾向です。

住宅ローン金利は、様々な要因によって変動するため、常に最新の情報を収集することが大切です。

✅ 2025年2月の住宅ローン金利は、変動型は据え置き、10年固定と35年固定は引き上げとなっています。フラット35(買取型)は1.890%と前月から引き上げられました。

✅ 変動金利は、基準金利が上昇したものの、過去最低金利を維持しています。

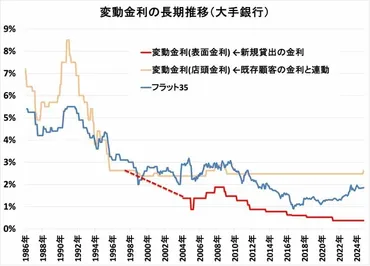

✅ 住宅ローン金利は、1990年代前半のバブル崩壊以降、ほぼ一貫して下落してきましたが、近年は日銀による異次元金融緩和の終了に伴い、上昇傾向にあります。

さらに読む ⇒不動産、住宅ローンのことなら「ダイヤモンド不動産研究所」出典/画像元: https://diamond-fudosan.jp/articles/-/127188やはり、金利上昇は気になる所ですね。

今後の動向を注視していく必要があります。

2024年3月にマイナス金利が解除され、7月にはゼロ金利政策が解除されたことを受け、多くの銀行が預金金利を引き上げると同時に、住宅ローン金利も上昇しています。

特に変動金利は、短期金利市場から資金を調達しているため、日銀の政策金利の影響を受けやすく、今後上昇していく可能性があります。

一方で、全期間固定金利は、世界的な金利上昇を受けてすでに上昇し始めており、日銀の金融政策変更により、一段と上昇する可能性があります。

住宅ローン金利は今後変動する可能性が高いので、今後の動向を注視し、自分の状況に合わせて最適な金利タイプを選択することが重要です。

いやー、金利が上がるとは聞いてたけど、まさかここまで上がるとはね。うちの会社もそろそろ融資の利率を見直さないとな。

日銀の金融政策決定と住宅ローン金利への影響

日銀は今回、金利を何%引き上げた?

0.25%引き上げ

日銀の金融政策は、私たちの家計にも大きな影響を与えるんですね。

✅ この記事は、住宅ローンの変動金利に大きな影響を与える短期プライムレートについて解説しています。

✅ 具体的には、短期プライムレートの基礎知識、長期プライムレートとの比較、決定要因、変動金利との関係、住宅ローンへの影響などを説明しています。

✅ また、過去の短期プライムレートの推移や最近の動向、そして今後の見通しについても触れられています。

さらに読む ⇒【ロゴスホーム~北海道着工数No1ハウスメーカー~】出典/画像元: https://www.logoshome.jp/blog/house-knowledge/%E7%9F%AD%E6%9C%9F%E3%83%97%E3%83%A9%E3%82%A4%E3%83%A0%E3%83%AC%E3%83%BC%E3%83%88%E3%81%A8%E4%BD%8F%E5%AE%85%E3%83%AD%E3%83%BC%E3%83%B3%E3%81%AE%E9%96%A2%E4%BF%82%E3%81%A8%E3%81%AF%EF%BC%9F%E9%87%91/日銀の追加利上げによって、住宅ローン金利も上昇するとは、厳しいですね。

日銀は7月の金融政策決定会合で、追加利上げを決定しました。

これにより、政策金利(無担保コールレート)は従来の0〜0.1%程度から0.25%程度に引き上げられました。

日銀は、経済や物価が日銀の見通しにおおむね沿って推移していること、賃上げが進んでいることなどを理由に、追加利上げを決断したとのことです。

今回の利上げを受け、メガバンクは変動型の住宅ローン金利の基準となる「短期プライムレート」を引き上げました。

これにより、10月1日以降、住宅ローンの変動金利が見直される予定です。

日銀の政策金利が上がれば、当然住宅ローンの金利も上がるのは道理でっせ。でも、うちの会社は逆張りで、今こそ投資のチャンスだと考えてるんだ。

変動型住宅ローンの金利見直しと返済への影響

住宅ローン金利見直し、負担増は誰に?

5年ルール適用者のみ軽減

日銀は12月に利上げを実施するかもしれないとのことで、不安ですね。

✅ 日銀は12月18・19日に金融政策決定会合を行い、0.25%の利上げを実施する可能性が高い。

✅ 利上げの理由は、植田総裁が早期に利上げを望んでいることと、市場の動向で長期金利が低下し利上げ効果が薄いため、円安抑制と物価高の歯止めを図る必要があることである。

✅ 利上げは住宅ローン利用者の約8割に影響し、返済額増加による国民生活への負担増加が懸念される。

さらに読む ⇒Yahoo!ファイナンス - 株価・最新ニュース出典/画像元: https://finance.yahoo.co.jp/news/detail/906d381c18669ff86e0f7e5ca56dd97ff77ccd0e返済額が増加すると家計への負担が大きくなってしまうので、心配ですね。

すでに変動型で住宅ローンを借り入れている人は、多くの場合金利の見直しは年2回となっており、10月1日から新たな金利が適用されます。

実際に新利率による返済が始まるのは、2024年12月の返済日翌日から、2025年1月約定返済分より新たな返済額となる見込みです。

植田日銀総裁は、賃金上昇により住宅ローンの支払い負担は軽減されると発言しています。

これは、変動型住宅ローンの多くは5年ルールが適用されるので、適用金利が上昇しても実質的に負担が生じるのは5年後のことであり、その5年間で先行して賃金が上昇するため、支払いの負担は大きく軽減されるという考えに基づいています。

しかし、この考えが当てはまるのは、変動型住宅ローンで5年ルールと125%ルールの適用がある場合のみであり、適用のない商品を借り入れている人は、金利が見直されるごとに返済額が変わるため、金利アップが支払い負担の増加に直結するでしょう。

うちの子も来年結婚するんだけど、住宅ローン借りるなら固定金利の方が安心じゃないかな?変動金利はリスクが高いわよ。

ネット銀行における変動型住宅ローン金利の動向

ネット銀行の住宅ローン金利はどう動いている?

上昇傾向です。

ネット銀行が住宅ローン金利を引き上げるとは、驚きですね。

✅ 日銀の利上げを受け、一部ネット銀行が変動型住宅ローン金利を引き上げ始めた。

✅ 今後、メガバンクや地方銀行など多くの金融機関が金利引き上げで追随する可能性が高く、住宅ローンがある人の家計負担が増加すると予想される。

✅ 住宅ローン比較サイトの試算によると、元本5000万円の場合、金利が0.1ポイント上昇すると、月の返済負担は2000円以上増加する。

さらに読む ⇒東京新聞 TOKYO Web出典/画像元: https://www.tokyo-np.co.jp/article/346566今後、多くの金融機関が金利を引き上げる可能性があると考えると、不安になります。

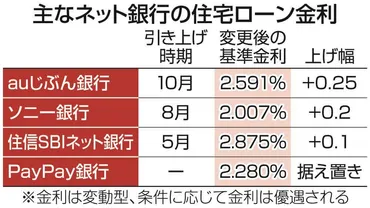

すでにネット銀行では、日銀の利上げ決定前から、変動型住宅ローンの金利引き上げの動きが見られていました。

主要なネット銀行の例として、auじぶん銀行は新規契約者向けの最優遇金利を0.329%に引き上げ、ソニー銀行は変動型住宅ローンの基準金利を2.007%に引き上げました。

今後の経済・物価の情勢次第では、さらなる利上げの可能性も残されています。

住宅ローンの金利上昇は、借り入れを考えている人やすでに借り入れている人にとって大きな影響を与える可能性があります。

そのため、金利動向や自身の返済計画について、しっかりと把握しておくことが重要です。

金利が上がっても、うちが開発している新しいシステムを使えば、返済額を大幅に削減できるんだ。ぜひ、うちの会社に相談してみてくれ。

銀行の営業戦略と変動金利上昇の可能性

住宅ローン金利、今後どうなる?

変動金利、上昇の可能性あり

銀行の営業戦略によって、変動金利が上昇する可能性があると考えると、注意が必要です。

✅ 今回のマイナス金利解除は、日本銀行が2016年から続けてきたマイナス金利政策を終了し、実質的なゼロ金利政策への移行を意味します。

✅ マイナス金利解除が住宅ローン金利に与える影響は、短期的に変動金利の新規借入金利が上昇する可能性があるものの、現時点では変動金利利用中の人の返済には影響がないと考えられます。

✅ 今後、金融引き締めが本格化し、政策金利が上昇した場合には、変動金利利用中の人の金利も上昇する可能性がありますが、日本銀行はデフレ対策を優先し、金利引き上げは慎重に進めることが予想されます。そのため、現状では変動金利が優位と考えられ、住宅ローンの返済期間前半の低金利を重視するなら、変動金利を選択することが推奨されます。

さらに読む ⇒GREENHILL出典/画像元: https://greenhill.betsudai.jp/loan/銀行の営業戦略まで考慮して分析されているのは、興味深いですね。

この記事は、日銀の金融緩和政策見直しに伴い、住宅ローン金利が今後上昇する可能性について解説しています。

特に、変動金利がいつ上昇するのかについて、銀行の営業戦略まで考慮した分析を行っています。

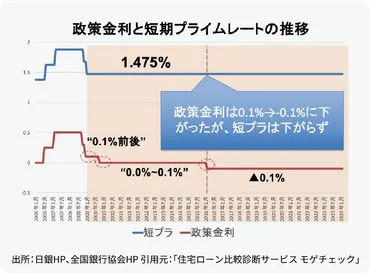

まず、記事では日銀の金融政策の変遷と、それが短期プライムレート(短プラ)に与える影響について説明しています。

日銀がマイナス金利政策を解除したことで、短プラは上昇し、ひいては変動金利も上がると予想されます。

しかし、記事では銀行が変動金利を上げるには、利用者が繰り上げ返済する可能性が低く、他行に借り換える可能性が低いという2つの条件を満たす必要があると主張しています。

これは、銀行が営利企業であり、変動金利の決定を握っていることを踏まえた上で、銀行の営業戦略に基づいた分析です。

さらに、記事では変動金利の仕組みとして、「基準金利」と「引下幅(優遇金利幅)」を説明し、これは「定価」と「値引き」の関係にあると解説しています。

銀行は、基準金利はほとんど動かさない一方で、「引下幅」を大きくすることで、新たな借り手に低金利を提供しているという実態を明らかにしています。

結論として、記事では銀行が変動金利を引き上げる可能性は否定せず、むしろ、利用者の借り換えや繰り上げ返済の可能性が低下したタイミングで、銀行は「引下幅」を縮小し、変動金利を引き上げる可能性があると指摘しています。

そのため、変動金利を選択した人は、金利上昇に備える必要性を認識しておくべきだと結論付けています。

銀行は金利を上げたいけど、顧客が離れるのは困るから、なかなか金利を上げられないんだ。でも、いつかは必ず上がる時が来るよ。

住宅ローン金利は、今後大きく変動する可能性がありますので、常に最新の情報を収集し、自分の状況に合わせて最適な選択を行うことが大切です。

💡 日銀の金融政策によって、住宅ローン金利は変動する。

💡 変動型の住宅ローン金利は、今後上昇する可能性が高い。

💡 住宅ローンの金利動向を注視し、返済計画を見直す必要がある。