三菱UFJ銀行住宅ローン:あなたにぴったりのコースは?3つのコース徹底解説!!

三菱UFJ銀行の住宅ローンは、あなたにぴったりのコースがきっと見つかる!低金利で借りられる「ずーっと一律優遇コース」、将来の金利上昇リスクを回避できる「最初に大きな優遇コース」、安定した返済計画を立てられる「全期間固定コース」など、3つのコースを詳細解説!

💡 三菱UFJ銀行の住宅ローンは、メガバンクならではの強みを持つ商品です。

💡 お客様のライフスタイルに合わせた3つのコースがあります。

💡 住宅ローンの借り換えや返済方法の変更など、様々なサービスをご用意しています。

それでは、三菱UFJ銀行の住宅ローンの魅力について詳しく見ていきましょう。

三菱UFJ銀行住宅ローン:あなたにぴったりのコースを見つけよう!

三菱UFJ住宅ローンはどんなコースがある?

3つのコースがあります

三菱UFJ銀行の住宅ローンは、とても魅力的ですね。

公開日:2018/06/03

✅ 三菱UFJ銀行の住宅ローンは、店舗数が多い、サービスが充実している、グループ会社との連携が強固であるなど、メガバンクならではの強みを持つ商品です。

✅ 特に、7大疾病保障付住宅ローン(ビッグ&セブンPlus)は、ローン契約者の半数以上が加入する人気商品で、3大疾病+4つの生活習慣病に対するローン返済を保障してくれます。

✅ また、ワイド団信は、高血圧症・糖尿病・肝炎など持病があっても住宅ローンに加入できる可能性があり、病気や年齢に関係なく住宅ローンを検討できる点が魅力です。

さらに読む ⇒wismoney ウィズマネ出典/画像元: https://wismoney.jp/home-loan/ufj/なるほど、メガバンクならではの強みが活かされた商品なのですね。

三菱UFJ銀行の住宅ローンは、お客様のライフスタイルに合わせて選べる3つのコースをご用意しています。

まずは、金利タイプの異なるそれぞれのコースの特徴を詳しく見ていきましょう。

さすが三菱UFJ銀行!さすがメガバンクですね!

低金利で借りたいあなたに:『ずーっと一律優遇コース』

「ずーっと一律優遇コース」のメリットは?

低金利で、将来の金利上昇リスクを抑えられます。

金利が低いのは魅力的ですね。

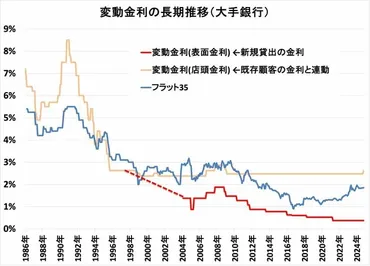

✅ 2025年1月の住宅ローンの金利推移は、変動金利は据え置き、10年固定金利は引き上げ、35年固定金利は据え置きとなっています。

✅ フラット35(買取型)は1.860%で前月から据え置きとなりました。

✅ 変動金利は基準金利が上がったとはいえ、史上最低金利を維持しています。

さらに読む ⇒不動産、住宅ローンのことなら「ダイヤモンド不動産研究所」出典/画像元: https://diamond-fudosan.jp/articles/-/127188変動金利型は、金利が低い一方で、将来金利が上昇するリスクがありますね。

「ずーっと一律優遇コース」は、変動金利型で、借入当初は低金利で借りることができ、将来の金利上昇リスクを抑えることができます。

さらに、期間中でも固定金利に変更することが可能です。

金利変動に不安を感じながらも、低金利のメリットも享受したい方におすすめです。

低金利!いいですね!

安定した返済を希望するあなたに:『最初に大きな優遇コース』

「最初に大きな優遇コース」はどんな特徴?

固定金利、3~20年選択可能

固定金利型は、安定した返済計画を立てやすいですね。

公開日:2024/07/17

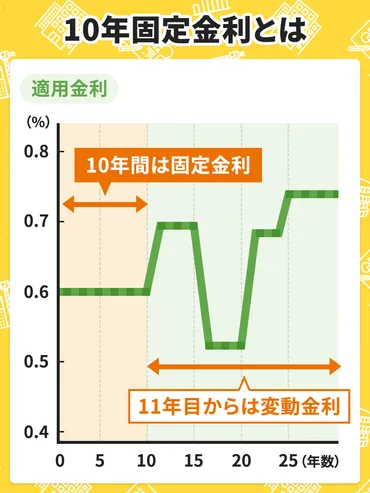

✅ 10年固定金利の住宅ローンは、返済当初10年間の金利が固定され、その後は変動金利に移行するか、固定金利を継続するか選択できます。 特に、自己資金に余裕があり、固定期間終了までに収入が増える見込みのある人、教育費などの固定支出が減る予定の人、金利状況に応じて行動できる人に向いています。

✅ 10年固定金利の住宅ローンを利用する際は、変動金利の125%ルールが適用されず、金利上昇時のリスクを管理する必要があります。 収入増加見込みや固定支出の減少など、金利上昇に対応できる状況にあることが重要です。

✅ 10年固定金利の住宅ローンの利用を検討する際は、複数の金融機関の金利や返済条件を比較検討し、自分に合った住宅ローンを選びましょう。 事前審査は2~3社に申し込んでおくことで、融資実行のタイミングを早めることができます。

さらに読む ⇒株式会社エイチーム(Ateam)出典/画像元: https://www.a-tm.co.jp/top/housingloan/housingloan-osusume/housing-loane-10year-fixation/固定期間が長いほど金利が高くなる傾向があるんですね。

「最初に大きな優遇コース」は、固定金利型で、3年、10年、20年の期間、固定金利が適用されます。

期間終了後は、固定金利か変動金利かを選択できます。

将来の金利上昇リスクを回避したい方や、安定した返済計画を立てたい方におすすめです。

固定金利は安心できるわね!

金利変動リスクを避けたいあなたに:『全期間固定コース』

安定した返済計画を立てたいなら?

全期間固定コース

全期間固定金利型は、金利変動のリスクを避けられるので安心ですね。

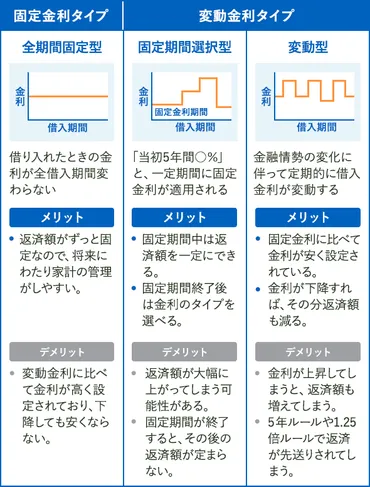

✅ 住宅ローンには変動金利型と全期間固定金利型があり、近年は低金利の影響で変動金利型が人気です。

✅ 変動金利型は金利が変動するため、将来金利が上昇するリスクがありますが、全期間固定金利型は金利が変わらないため、将来の金利上昇リスクを回避できます。

✅ この記事では、全期間固定金利型の基本的な知識や、変動金利型との比較ポイントについて解説しています。

さらに読む ⇒スゴい住宅ローン探し出典/画像元: https://finance.recruit.co.jp/article/k085/全期間固定金利型は、金利が常に固定されるため、将来の金利上昇リスクを回避できますね。

「全期間固定コース」は、全期間固定金利で、金利変動による返済額の変動を心配することなく、安定した返済計画をたてたい方におすすめです。

全期間固定金利は、将来の金利変動を気にせずに済むから、経営者にはいいよね!

安心サポートで、住宅ローンを成功させましょう!

住宅ローン、どんな悩みも解決できる?

状況に合わせてサポートします

住宅ローンの借り換えは、タイミングが重要ですね。

✅ 住宅ローン借り換えは、金利が1%以上低く、住宅ローン残高が1,000万円以上、残り返済期間が10年以上ある場合にメリットが出やすい。

✅ 借り換え時は、諸費用や住宅ローン控除の条件などを考慮し、十分なメリットが出るか確認する必要がある。

✅ 審査に通らない可能性もあるため、事前に審査のポイントを理解し、対策しておくことが大切。

さらに読む ⇒オカネコ - 3分でかんたん家計診断出典/画像元: https://okane-kenko.jp/media/conversion-mortgage-precautions/借り換えのメリットをしっかり確認することが大切ですね。

住宅ローンの借り換えや返済方法の変更など、お客様の状況に合わせて様々なサービスをご用意しています。

また、よくある質問と回答も掲載しておりますので、ご不明な点がございましたらお気軽にお問い合わせください。

住宅ローンの借り換えは、慎重に検討しないとね。

三菱UFJ銀行の住宅ローンは、お客様のニーズに合わせて様々なコースをご用意しています。

💡 三菱UFJ銀行の住宅ローンは、メガバンクならではの強みを持つ商品です。

💡 お客様のライフスタイルに合わせた3つのコースがあります。

💡 住宅ローンの借り換えや返済方法の変更など、様々なサービスをご用意しています。