日銀の利上げは円高に繋がる?日銀の金融政策の転換点とは!?

💡 日銀が2024年3月にマイナス金利政策を解除したことで、いよいよ本格的な利上げが始まった。

💡 日銀の利上げは、円高と株安につながる可能性がある。

💡 日銀の利上げは、今後の投資戦略に大きな影響を与える。

それでは、最初の章に移りましょう。

利上げと為替相場

利上げは、景気やインフレの状況によって、その速度や規模が大きく異なるんですね。

✅ この記事は利上げと利下げが為替相場に与える影響について解説しています。

✅ 利上げは景気過熱やインフレ抑制を目的とし、中央銀行が政策金利を引き上げることで、民間金融機関の貸出金利や預金金利の上昇を促し、企業の設備投資や個人消費を抑制する効果が期待できます。

✅ 近年、米国ではインフレ抑制のために急激な利上げが進められていますが、2024年は日米ともに金融政策の転換点となる可能性が指摘されています。

さらに読む ⇒QUICK Money World|株式投資・マーケット・金融情報の総合サイト - 株価・記事・ニュース出典/画像元: https://moneyworld.jp/news/05_00071482_news日米の金融政策の転換点が、今後の経済にどのような影響を与えるのか、注目ですね。

近年、各国の中央銀行はインフレ対策として利上げを進めており、日本銀行も2024年3月にマイナス金利政策を解除しました。

利上げとは、中央銀行が政策金利を引き上げることで、企業の設備投資や個人消費を抑制し、景気やインフレの過熱を抑えることを目的とした金融政策手段です。

逆に利下げは、景気を活性化させるために政策金利を引き下げる政策です。

利上げは為替相場に影響を与え、特にドル円相場の動きは、米国の利上げ動向に大きく左右されます。

例えば、2015年以降の米連邦準備理事会(FRB)の利上げと利下げの動きを振り返ると、利上げと利下げの速度や規模は景気やインフレ状況によって異なっています。

2020年の新型コロナウイルス対策による金融緩和の後、2022年から利上げを再開したFRBは、インフレ率の上昇が予想以上に大きかったため、利上げのペースも加速しています。

急速に進んだ米利上げと2024年の日米金融政策の転換点は、今後の経済状況に大きな影響を与えると予想されます。

なるほど! 金利って、経済の舵取りをする重要な役割を担っているんですね。

日銀の利上げと株価

日銀の利上げは、市場に大きな影響を与えますね。

✅ 日銀の追加利上げは、市場に予想外のショックを与え、円高と株安を引き起こした。これは、日銀の利上げが円キャリー取引の解消を促し、結果として市場全体にシステミック・リスクをもたらしたためである。

✅ 日銀は今後、12月に追加利上げを行う可能性があり、その時期が1つの目途となる。植田総裁は利上げの上限について明確な答えを避けているが、実質金利や中立金利を考慮すると、今後2.35%ポイントの利上げ余地がある可能性がある。

✅ 日銀は、追加利上げを通じて円安阻止を目指していると考えられるが、市場に事前に利上げを織り込ませることが重要である。今後の利上げのタイミングや幅については、経済・物価情勢や円安の動向などを総合的に判断していく必要がある。

さらに読む ⇒第一生命経済研究所TOPページ出典/画像元: https://www.dlri.co.jp/report/macro/355797.html日銀の追加利上げが、市場にどのような影響を与えるのか、今後の動向を見守りたいです。

2024年8月5日の日経平均株価の大暴落は、日銀による政策金利の引き上げ、いわゆる利上げがトリガーになったとされています。

金利とはお金の貸し借りの際に発生する利子のことで、お金のレンタル料と考えることができます。

金利は、貸し出す期間によって短期金利と長期金利の2つに分けられ、短期金利は1年以内の貸し出し、長期金利は1年以上の貸し出しに適用されます。

日銀は、国の中央銀行として物価と経済を安定させる役割を担い、そのために金利を調整しています。

具体的には、短期金利を調整する権限を与えられています。

日銀が金利を調整する目的は、物価を安定させるため、経済活動を促進するため、雇用を安定させるため、などです。

日銀の利上げは、企業の資金調達コスト上昇や経済活動の冷え込みによる業績悪化を通じて、株価の下落に繋がる可能性があります。

過去の事例として、日銀が1990年代に実施した利上げによって、日経平均株価が大きく下落した事例があります。

日銀の利上げは、円安阻止を目指しているんですね。 でも、株価が下がるのはちょっと困りますよ。

日銀利上げ時の投資戦略

日銀の金融政策の正常化は、投資戦略を考える上で重要な要素ですね。

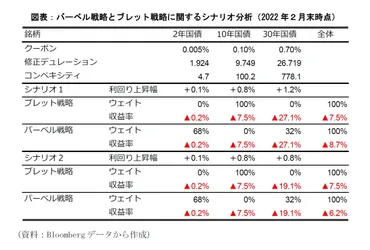

✅ 日銀が金融政策を正常化し、イールドカーブがスティープ化するシナリオを想定し、バーベル型とブレット型のポートフォリオのパフォーマンス比較を行った結果、超長期金利と長期金利のスプレッドの拡大幅によって、どちらの戦略が優位になるかが変化することがわかった。

✅ 特に、NOMURA-BPI(総合)のデュレーションが長期金利の残存年数に近いことから、超長期金利のスティープ化がバーベル戦略とブレット戦略の優劣に大きく影響すること、またクーポン水準の違いがパフォーマンスに影響を与える可能性があることを指摘した。

✅ 結論として、日銀の金融政策正常化後のイールドカーブの動きを詳細に分析し、債券アクティブ戦略としてバーベル戦略とブレット戦略のどちらが適切かを判断する必要がある。

さらに読む ⇒ シンクタンクならニッセイ基礎研究所 出典/画像元: https://www.nli-research.co.jp/report/detail/id=70703?site=nliバーベル型とブレット型のポートフォリオのパフォーマンス比較、興味深い分析ですね。

日銀の利上げがあった場合、投資戦略としては、キャッシュポジションを多くする、利上げの影響を受けにくいセクターや銘柄に投資する、債券のショートポジションをとる、などが考えられます。

長期目線であれば、気にせず積立するという方法もあります。

今後、日銀は段階的に利上げを進めていく方針であるため、金利と株価の関係を理解し、適切な投資戦略を立てることが重要です。

日銀の利上げって、一体どうなるの? 私は、今のうちに現金を持っておくのがいいのかな?

2025年1月16日の市場動向

日銀の追加利上げ期待が、円高に繋がっているんですね。

公開日:2025/01/16

✅ 東京外国為替市場で対ドル円相場は、日銀の追加利上げ期待を受け、1円超の円高に。一時、約1カ月ぶりに1ドル=155円台をつけた。

✅ 円高の背景には、日銀幹部による利上げに前向きな発言と、米国のインフレ懸念後退による米国長期金利の下落がある。

✅ 氷見野副総裁は2025年度の賃上げを判断材料とし、来週の決定会合で利上げの可能性を示唆。また、米国のインフレ指標が市場予想を下回り、ドル売り円買いが加速した。

さらに読む ⇒朝日新聞デジタル:朝日新聞社のニュースサイト出典/画像元: https://www.asahi.com/articles/AST1J1VK2T1JULFA008M.html市場は、日銀の金融政策に敏感に反応していることがわかりますね。

2025年1月16日の日本市場では、日銀の来週の金融政策決定会合での利上げ観測が強まり、円相場が上昇しました。

一方、米国の利下げ観測が復活し、債券は上昇しました。

株式は日経平均株価が6営業日ぶりに反発しました。

日銀の利上げ観測は、氷見野良三副総裁と植田和男総裁が利上げ議論を表明したことを受け、金融市場で来週の利上げ確率が8割を超えたことが要因です。

円は一時1ドル=155円台前半と昨年12月以来の高値に上昇しました。

米国では、12月の消費者物価指数(CPI)でコア指数の伸びが予想を下回り、利下げ観測が再浮上しました。

米国市場では3月までの利下げ織り込みが3割程度に回復し、7月までの織り込みは100%に達しました。

債券相場は、米国市場で長期金利が大幅に低下したことを受けて買いが優勢となり、20年債入札が順調に消化されたことでさらに上昇しました。

株式は、米国で好決算を受けて銀行株が上昇し、国内でも金融株に買いが入ったことが要因です。

また、台湾積体電路製造(TSMC)が発表した2025年の設備投資予想が市場予想を上回り、半導体関連株も買われました。

一方で、円高が自動車など輸出銘柄の重しとなり、TOPIXは小反落しました。

日銀の利上げは、円高と株価上昇に繋がると聞いていましたが、今回の動きはちょっと予想外でした。

円高の要因と今後の見通し

円高の要因は、日銀の追加利上げ期待と米国の利下げ観測によるものなんですね。

✅ フジテレビは、17日午後に港浩一社長が会見を開くと発表しました。

✅ 会見の目的は、中居正広さんと女性とのトラブルに関する質問への回答と見られています。

✅ 具体的な内容は明らかになっていませんが、今後の対応方針について説明される可能性があります。

さらに読む ⇒TBS NEWS DIG出典/画像元: https://newsdig.tbs.co.jp/articles/withbloomberg/1667940円高は、輸出企業にとっては追い風ですが、輸入企業にとっては逆風になりますね。

16日の東京外国為替市場では、円相場は3日続伸し、1ドル=156円20〜22銭で推移しました。

日銀が23〜24日に開かれる金融政策決定会合で追加利上げに踏み切るとの観測が強まったことが円高の要因です。

15日に米長期金利が大幅に低下したことも円買い・ドル売りを後押ししました。

11時すぎには一時155円21銭近辺と、2024年12月半ば以来およそ1カ月ぶりの円高・ドル安水準をつけたことも注目されます。

植田和男日銀総裁は16日、来週の会合で「利上げを行うかどうか議論して判断したい」と述べ、追加利上げの見方を強めました。

一方、円は対ユーロでは反発し、1ユーロ=160円83〜86銭で推移しています。

ユーロは対ドルで反落し、1ユーロ=1.0296〜97ドルで推移しています。

16日午前、東京外国為替市場で円高・ドル安が進行し、10時時点では1ドル=156円12〜14銭と前日比75銭の円高となりました。

日銀による1月の追加利上げ観測が根強く、円買い・ドル売りが優勢でした。

日銀の植田総裁は、来週1月会合で利上げ判断を行うと発言したことが円高を後押ししました。

また、同日発表された2024年12月の国内企業物価指数が市場予想を上回ったことも利上げ期待を強め、円買いを加速させました。

一方、輸入企業からの円売りが円の上値を抑える場面も見られました。

ユーロは対ドルで下げ渋り、対円では円高・ユーロ安となりました。

トランプ氏が次期米財務長官に指名したベッセント氏が、ドルの世界準備通貨維持について発言する予定だと報じられましたが、相場への影響は限定的でした。

1月16日の東京外国為替市場では、対ドル円相場は1円を超えて円高となり、一時1ドル=155円台をつけた。

これは、来週の日銀金融政策決定会合での追加利上げ期待が高まったことが要因とされている。

特に、日銀幹部らの利上げに前向きな発言が円買いを後押しした。

一方で、米国のインフレ懸念が後退し、米長期金利が低下したこともドル売り円買いの要因となった。

1月16日午前の東京外国為替市場で円が大幅に上昇し、一時1ドル=155円台前半に達しました。

これは約1カ月ぶりの高値水準です。

日銀の植田和男総裁が23、24日の金融政策決定会合で利上げを議論し、判断すると発言したことが市場で追加利上げ観測を強め、円買い・ドル売りが優勢となりました。

正午現在は1ドル=155円72~73銭と前日比1円14銭の円高・ドル安となっています。

日銀の利上げの影響は、やっぱり大きいんですね。 今後、日本の経済はどうなるんでしょうか?

日銀の利上げは、今後の経済や市場に大きな影響を与えると予想されます。

💡 日銀が2024年3月にマイナス金利政策を解除したことで、本格的な利上げが始まった。

💡 日銀の利上げは、円高と株安につながる可能性がある。

💡 日銀の利上げは、今後の投資戦略に大きな影響を与える。